Приветствую Вас, мои дорогие читатели!

Компаний в потребительском секторе на отечественной бирже представлено немного. А если брать именно продуктовых ритейлеров, то смысл есть оценивать между собой только две сети, упомянутые в заголовке. Материалов, посвященных и той и другой компании, было выпущено достаточно, но нет ничего постоянного и со времен положение дел меняется в разную сторону, поэтому считаю вполне актуально провести свежий фундаментальный анализ обеих компаний.

Итак, давайте сначала перейдем к анализу ОАО Магнит:

P/E (соотношение цены и чистой прибыли) = 41.90 – для российского рынка ценных бумаг явно сильнейшая переоценка (в принципе, и не только для российского).

P/S (соотношение цены с общей выручкой) = 0.28 – здесь у нас хороший показатель.

P/BV (соотношение собственного капитала с капитализацией) = 1.88 – можно считать отрицательным результатом.

EV/EBITDA (соотношение стоимости компании с ее прибылью до вычета налогов и процентов) = 3.52 – тут уже хороший показатель.

L/A (соотношение общей задолженности с активами) = 78,23% – нормальный показатель для такого типа компаний.

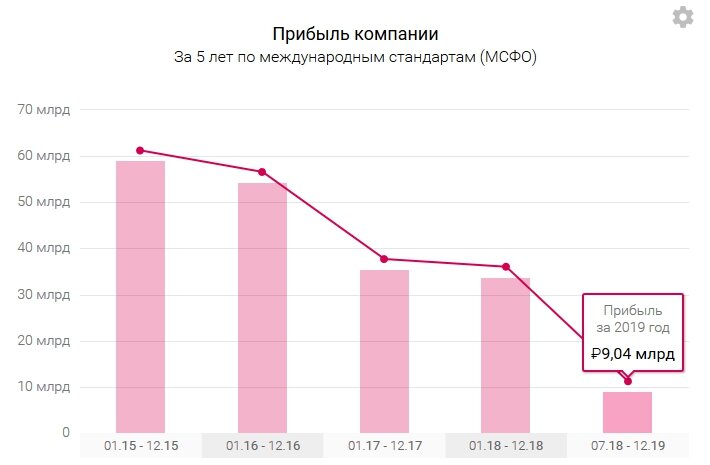

Проанализировав основные мультипликаторы Магнита, давайте теперь посмотрим на графики объемов прибыли и долга:

Ну что же, а сейчас тогда посмотрим на основные мультипликаторы X5 Retail Group:

P/E (соотношение цены и чистой прибыли) = 24.19 – для российского рынка ценных бумаг очень сильная переоценка, но все же меньше, чем у Магнита.

P/S (соотношение цены с общей выручкой) = 0.27 – здесь у нас хороший показатель, практически не отличающийся от Магнита.

P/BV (соотношение собственного капитала с капитализацией) = 4.05 – явно отрицательный результат.

EV/EBITDA (соотношение стоимости компании с ее прибылью до вычета налогов и процентов) = 5.35 – хороший показатель, но у Магнита он лучше.

L/A (соотношение общей задолженности с активами) = 89,15% – для такого типа компаний относительно нормальный показатель.

Графики объемов прибыли и долга X5 Retail Group выглядят следующим образом:

Подводя итоги, можно сказать, что на момент написания текущего материала у обоих ритейлеров неоднозначные результаты. По моим беглым подсчетам выигрывает Магнит, но с крайне незначительным отрывом. Такая инвестиция все равно будет считаться достаточно рискованной.

Благодарю за внимание!

P.S. Подписывайтесь* на мой канал и ставьте лайки, каждую неделю выходят новые материалы, затрагивающие все стороны финансов. Если у Вас есть что сказать по поводу описанных в статье потребительских ритейлеров, то, пожалуйста, оставьте свой комментарий. Мне будет важно услышать Ваше мнение.

*Увеличение аудитории стимулирует меня на публикацию свежих материалов.