Госдума приняла закон о налоге на проценты по вкладам. Совет Федерации его уже одобрил. Давайте разбираться, когда и в каких случаях нужно будет его заплатить.

Дисклеймер: в статье проанализирована юридическая сторона вопроса. Политический аспект этой меры не оценивается.

Обложить НДФЛ процентные доходы по вкладам свыше 1 млн. руб. предложил президент РФ Владимир Путин в своем телеобращении 25 марта. Меньше недели ушло у Госдумы, чтобы разработать и принять закон в трех чтениях.

На соседних каналах в комментариях нашлось немало «умников», которые не стесняясь в выражениях обвиняли моих коллег в распространении фейков: «Вы всё врете, вы сеете панику, речь идет только о вкладах, по которым проценты составляют 1 миллион рублей».

Хотя президент выразился вполне ясно и предложил взимать налог с процентного дохода, если размер самого вклада составляет 1 млн. руб. и более.

По факту получилось чуть-чуть иначе: при определенном соотношении ключевой ставки и ставки по вкладу налог может затронуть вклад даже менее 1 млн. руб., а может, наоборот, не затронуть вклады более 1 млн. руб.

Что написано в законе?

На данный момент с текстом принятого и направленного в Совет Федерации закона, можно на официальном сайте Госдумы.

Законопроект № 862653-7 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

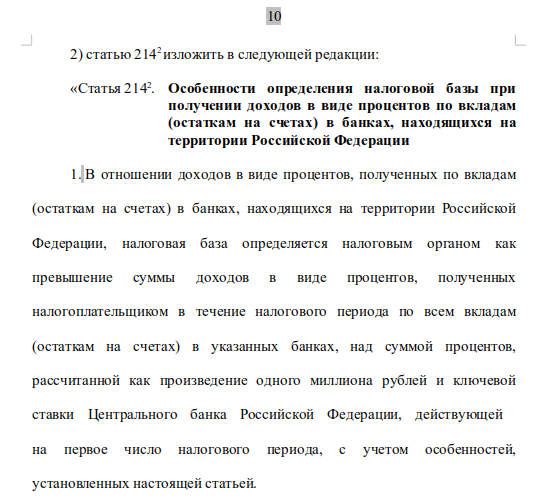

Изменения внесены в ст. 214.2 Налогового кодекса РФ. Сформулирована норма сложным для восприятия образом.

В переводе с юридического на русский сие означает следующее.

Нужно будет заплатить 13% от суммы полученных за год процентов по счетам и вкладам.

Считаются вклады и счета во ВСЕХ банках. Раскладывание сбережений по разным банкам от налога не спасет. Закон обязывает все банки не позднее 1 февраля года, следующего за отчетным, направлять в налоговую инспекцию информацию о выплаченных каждому вкладчику процентах.

Но закон устанавливает лимит, который НЕ будет облагаться налогом.

Он рассчитывается по формуле:

«ключевая ставка» х 1 000 000 рублей»

Налог будет начисляться только на процентный доход за вычетом этого лимита.

Не очень понятно? Давайте на примерах.

Пример № 1.

Размер вклада — 1 050 000 руб. под 5% годовых. Доход от вклада 52 500 руб.

Ключевая ставка: 6%. Тогда необлагаемый налогом доход составляет:

6% х 1 000 000 = 60 000 руб.

Налог платить не нужно, потому что доход составил меньше этих 60 000 руб.

А вот если вкладчик получит больше, то 13% уплачивается с разницы между полученным доходом и лимитом, не облагаемым налогом.

Еще раз — не со всего процентного дохода, а только с того, который превышает не облагаемый налогом лимит.

Пример № 2

Размер вклада — 1 500 000 руб. под те же 5% годовых. Доход от вклада 75 000 руб.

Лимит возьмем тот же. Вычитаем его из полученного дохода:

75 000 руб. - 60 000 руб. = 15 000 руб.

Считаем налог, который нужно заплатить:

15 000 руб. * 13% = 1 950 руб.

Эти 1 950 руб. и есть налог, который нужно будет заплатить государству.

Когда платить налог на доход по вкладу?

Для расчета лимита, не облагаемого налогом, берется ключевая ставка, действующая на первое число налогового периода. Иными словами, для налога за 2021 год будет браться ставка на 1 января 2021 года.

Какой она будет, можно только гадать. В примерах выше взята действующая сейчас ставка 6%.

Закон вступает в силу 1 января 2021 года. Налог начнут взимать с процентного дохода, полученного именно с этой даты. Бежать в банк «вот прям щас», торопясь снять свои кровные, не стоит.

Дальше всё будет происходить следующим образом:

- до 1 февраля 2022 году банки сообщат о процентных доходах в ФНС;

- налоговая инспекция посчитает налог и примерно осенью 2022 г. пришлет налогоплательщикам уведомления;

- заплатить налог нужно будет до 1 декабря 2022 г. (как налог на имущество и транспортный налог);

- и так далее по кругу каждый год.

Еще следует знать, что этот налог распространяется не только на доход по вкладам.

На какие процентные доходы налог распространяется, а на какие — нет?

В принятом законе указано, что учитывается процентный доход не только по вкладам, но и по остаткам на счетах.

Не будут облагаться налогом процентные доходы, если ставка по вкладу или счету ниже 1% годовых. Также не будут облагаться налогом счета эскроу.

В остальных случаях налог будет взиматься. Избежать этого, перечислив деньги на банковские счета с начислением процентов на остаток по ставке выше 1% годовых, не получится.

А что с валютными вкладами?

Доходы по таким вкладам тоже облагаются налогом. Но для этого их пересчитают в рубли по официальному курсу ЦБ РФ на день фактического получения дохода.

Например, если проценты выплачиваются вкладчику ежемесячно, то каждую ежемесячную выплату процентов будут отдельно пересчитывать в рубли по курсу на дату такой выплаты.

Паниковать не стоит, повторюсь, что закон вступает в силу 1 января 2021 года.

👍 Спасибо, что дочитали статью до конца. Ставьте лайк, жмите репост и подписывайтесь на канал. Оставляя комментарий, помните, что на канале принято уважительное отношение друг к другу. За мат и оскорбления — бан.

С уважением, Альберт Садыков (опубликовано: 31.03.2020)