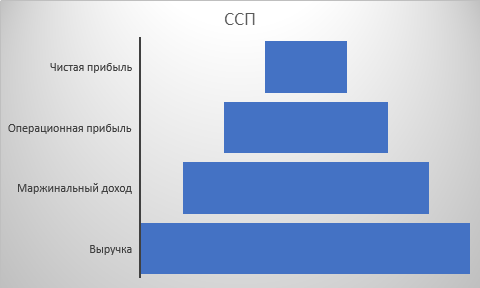

Как известно – компания это система, а любая система имеет свою систему сбалансированных показателей, пользователи которой могут быть руководителей разных подразделений. Начнём с того, что система сбалансированных показателей (Balanced Scorecard, BSC) – это по сути стратегическая карта, где иерархически раскрываются показатели в натуральном выражении и в структуре отчетности, Ниже , представлен пример верхней структуры ССП.

Далее, каждая из ступеней имеет свою иерархическую структуру, «углубившись» в которой можно будет выявить причину изменений статьи отчетности, как это видно из примера ниже:

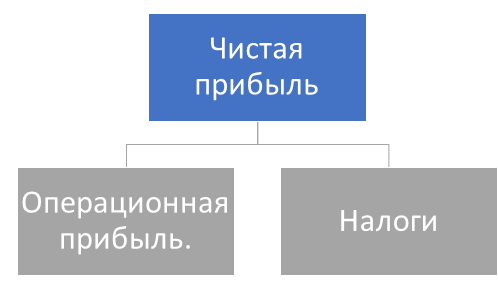

Далее углубляемся глубже по иерархии отчета:

Чем локальнее функционал менеджера компании, тем он работает с показателями, которые находятся на более глубоком уровне. Рассмотрим на примере:

Есть основной круг лиц, которые являются пользователями показателей отчетности в разной степени проникновения или же глубины отчета:

1. Собственники бизнеса;

2. Генеральный директор;

3. Финансовый директор;

4. Директора отделов ( маркетинг, коммерция, торговые операции, обеспечение, IT, Бухгалтерия, отдел контроля, отдел кадров, логистика)

5. Инвесторы;

Рассмотрим основной круг интересов, виды отчетов

и сферы пересечения интересов в структуре компании.

Основные виды отчета, которые будут рассматриваться в данной статье: ССП, ДДС, PnL:

Каждый из статей отчета может и должен также иметь несколько ступеней глубины, как представлено на картинке ниже:

Любая ступень из отчета ССП содержит два признака: показатель в структуре отчета ( статья/на чистую прибыль) и в динамике (прирост к аналогичному периоду прошлого года, квартала или месяца)

Теперь же поделим данный отчет на сферу интересов и начнём мы с верхней ступени отчета ССП.

1. Собственники бизнеса

Собственники бизнеса по сути не хотят углубляться в каждую ступень отчета, им интересны две основные статьи отчета:

Учредителям бизнеса главное видеть стабильный рост данных показателей, для расширения бизнеса и его развития в вертикальной модели или горизонтальной, даже если в натуральном выражении не удалось достичь запланированных показателей, то в структуре данные статьи должны быть в пределах запланированных:

Рентабельность и динамика продаж также имеют свои ступени углубления в отчете:

2. Генеральный директор.

Зачастую генеральный директор является наёмным рабочим, призванным развить уже успешный или менее успешный бизнес и как говорилось выше: «Чем локальнее функционал менеджера компании, тем он работает с показателями, которые находятся на более глубоком уровне» Генеральному директору уже недостаточно видеть статьи чистой и операционной прибыли, ему надо видеть уже статьи, которые имеют непосредственное влияние на вышеуказанные показатели:

Помимо операционной прибыли, генеральному директору интересны статьи операционных расходов, так как она имеет непосредственную связь на чистую прибыль и этой статьёй можно управлять, используя более глубокие ступени отчетности. Более того, Маржинальный доход тоже имеет внутреннюю структуру, интерес к которой вызван влиянием на операционную прибыль:

Так же важны относительные показатели уже имеющихся статей бюджета:

Самое важное в деятельности компании это не настолько исполнять плановые показатели бюджета, а сохранять структуру бюджета, иначе это будет свидетельствовать о падении эффективности компании.

3. Финансовый директор.

Финансовый директор — это человек, которого больше остальных пользователей отчетов компании интересны именно коэффициентные показатели, поскольку это является первым инструментом мониторинга и управления компанией, не углубляясь в специфику подразделения. Сфера интересов финансового директора представлены ниже:

Помимо вышеперечисленных статей, которые находятся под управлением и мониторингом финансового директора, главный ориентир – коэффициенты статей отчета:

После выявление неэффективной (В случае несохранения структуры бюджета) статьи отчета, финансовый директор просит дополнительный отчет от руководителя подразделения, ведь не освоить бюджет аналогично перерасходу – тревожный сигнал для руководства, так как это может повлиять на бюджет в целом.

4. Директора отделов

4.1

Директора отделов работают на самом глубоком уровне отчета, для примера возьмём отдел Маркетинга. Помимо верхней структуры статьи, аналитика доходит до каналов реализации и сквозной аналитики со смежными отделами. Руководителю отдела маркетинга должен не только оценивать динамику расходов и прибыли по каналам, но также динамику изменений в структуре отчета:

Коммерческий директор

Коммерческий директор несёт ответственность за всю закупаемую продукцию в компании и её конкурентоспособность на рынке. Помимо показателя выручки, коммерческому директору интересны такие показатели как : маржинальный доход, ретробонусы, новинки в ассортименте, возвраты, условия приобретения продукции рассрочка, структура товаров, что наглядно показано ниже:

Помимо основных показателей , естественно каждая статья должна углубляться до уровня структуры: коэффициенты статьи и динамика.

6 Инвесторы

Инвестору, как и собственнику, интересны основные уровни отчета ССП , которые и формируют основные показатели.

· Коэффициент автономии

· Коэффициент обеспеченности запасов

· Коэффициент покрытия инвестиций

· Коэффициент покрытия активов

· Коэффициент покрытия процентов

· Коэффициент финансовой зависимости

· Коэффициент отношение долга к EBITDA

· Коэффициент финансового леверидж.