ТГК-1 раскрыла консолидированную финансовую отчетность по МСФО за 2019 год.

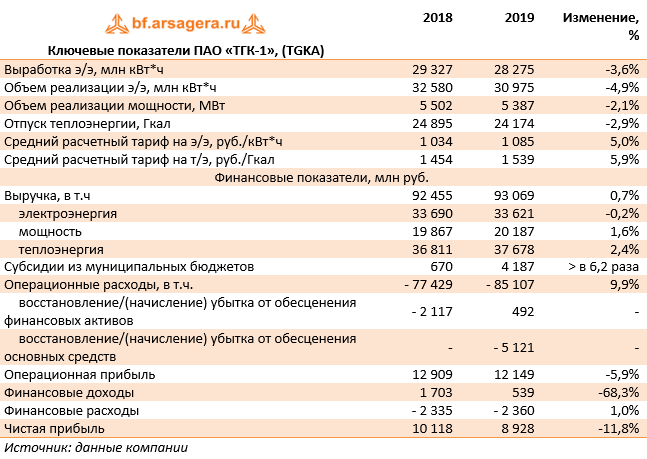

Совокупная выручка компании составила 93,1 млрд руб., увеличившись на 0,7%. Доходы от продаж электроэнергии сократились на 0,2%, составив 33,6 млрд руб на фоне снижения объемов реализации электроэнергии на 4,9%. Средний расчетный тариф на электроэнергию при этом вырос на 5%.

Доходы от продаж теплоэнергии увеличились на 2,4%, составив 37,7 млрд руб. на фоне роста среднего расчетного тарифа на 5,9%. Такое увеличение связано с достижением с властями Санкт-Петербурга договоренности о переходе с 2019 года на физический метод расчета тарифа. Сопутствующим этой договоренности можно считать получение в гораздо больших объемах субсидий из бюджета организациям, предоставляющим населению услуги теплоснабжения, по тарифам, не обеспечивающим возмещение издержек – 4,2 млрд руб. против 670 млн руб. годом ранее.

Выручка от реализации мощности увеличилась на 1,6% до 20,2 млрд руб. на фоне роста цены реализации по ДПМ на 5,4%, компенсирующей уменьшение объемов продаж по объектам вынужденной генерации и введенным в рамках ДПМ.

Операционные расходы увеличились на 9,9% и составили 85,1 млрд руб., что по большей части связано с начислением убытка от обесценения основных средств в размере 5,1 млрд руб. Компания пояснила, что это списание продиктовано признанием на балансе Теплосетей Санкт-Петербурга бюджетных инвестиций городских властей Санкт-Петербурга.Обращает на себя внимание также рост расходов на топливо до 36,4 млрд руб. (+4,7%), на фоне увеличения стоимости топлива, а также увеличение затрат на вознаграждение работникам до 9,1 млрд руб. (+12,4%) в связи с проведением индексации заработных плат. Высокие темпы роста показали также амортизационные отчисления, составившие 10,4 млрд руб. (+29,8%), что стало следствием отражения арендованных активов в составе основных средств из-за применения стандарта МСФО 16 «Аренда» с 1 января 2019 года. Данный факт повлек за собой отсутствие среди операционных затрат статьи «расходы на аренду» (за 2018 года – 2,7 млрд рублей). В итоге операционная прибыль ТГК-1 снизилась на 5,9%, составив 12,1 млрд руб.

В блоке финансовых статей отметим снижение финансовых доходов с 1,7 млрд руб. до 539 млн руб. на фоне снижения остатков денежных средств на счетах компании с 6,8 млрд руб. до 881 млн руб. Помимо этого, в конце года компания выдала 10 млрд руб. в виде займа материнской структуре. Для этих целей ТГК-1 пришлось нарастить долг, который в 4 кв. 2019 г. увеличился сразу на 87% до 17,3 млрд руб. Вероятнее всего, этот факт в дальнейшем приведет к роступроцентных расходов, снижение которых было основным фактором роста прибыли в течение 9 месяцев 2019 года.

В итоге чистая прибыль ТГК-1 составила 8,9 млрд руб., что на 11,8% ниже прошлогоднего значения.

Отчетность вышла хуже наших ожиданий в связи с неожиданным списанием. Отметим также, что компания пока не дала комментариев относительно того, какой показатель будет использован в качестве базы для расчета дивидендов по итогам 2019 г. номинальный или скорректированный. Мы, в своюочередь, пока ведем расчет по номинальному показателю, поэтому ожидаемая дивидендная доходность на годовом окне существенно снизилась. Снижение прогноза чистой прибыли, по большей части,вызвано ожидаемым ростом процентных расходов.Внесенные изменения в модель привели к снижению потенциальной доходности акций.

Напомним, что мы рассчитываем на то, что субсидирование тарифов теплоэнергетики несколько улучшит финансовое положение в ближайшие два года, но окончание сроков договоров ДПМ бросает компании серьезный вызов по сохранению высокого уровня прибыли в 2021-2024 гг.

На данный момент бумаги ТГК-1 обращаются с P/E 2020 около 3 и не входят в число наших приоритетов.

___________________________________________________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в нашей книге об инвестициях