Периодически меня посещают мысли о пересмотре состава активов в портфеле. Если раньше был только один провайдер (FINEX), то сейчас их количество увеличилось кратно. Сбербанк, ВТБ, Альфа, ITI, Тинькофф, Газпромбанк. И каждый предлагает по несколько видов биржевых фондов. С различными комиссиями. Высокими и не очень. Короче, выбор есть.

Выбор биржевого фонда

По совокупности всех комиссий, можно найти более дешевые фонды. Чем у меня в портфеле. Даже небольшая разница за управление, в десятые доли процента, позволит сэкономить десятки-сотни тысяч в будущем.

Некоторые фонды имеют налоговые льготы, которых нет у FINEX. В частности это касается инвестиций в российский фондовый рынок. По простому, официально освобождены от уплаты налогов на прибыль. За счет экономии на налогах, можно получать дополнительную доходность.

Статья в тему: Срытый плюс российских фондов

У как говорится "Дурная голова - ногам покоя не дает". Хочется всегда иметь у себя самый выгодный фонд. Среди аналогичных предложений.

И тут рынок как раз упал. Хорошая возможность произвести обмен биржевых фондов в портфеле. Продать одни, купить другие. При этом сэкономив на комиссии за сделки купли-продажи. И уйти от налога на прибыль.

Почему именно при падении? Подробно рассказал про это в статье: 5 полезный действий, которые можно сделать при падении рынка.

Напомню, про структуру портфеля "Миллион с нуля":

- 80% вложено в ETF на акции.

- 20% - ETF на облигации.

Акции:

- FXUS (Американский рынок);

- FXCN - (КИТАЙ);

- FXDE (Германия);

- FXRL (Россия).

Облигации:

FXRU и FXRB (евробонды с рублевым хеджем и без).

Я постоянно держу руку на пульсе. Слежу за появлением новых продуктов на рынке. Изменением комиссий. И периодически сравниваю результаты работы фондов. Как раз в тему попалась статистика-сравнение от FINEX. По российским биржевым фондам: БПИФ и ETF (данные на 6 марта 2020). Привожу ее ниже (дословно, с комментариями провайдера).

Сразу скажу. Не доверять опубликованным данным - оснований нет. Иначе, конкуренты давно засудили бы провайдера за недостоверную информацию.

Так как презентация представлена Финекс, общий посыл идет на восхваление линейки именно своих продуктов. И "ругательством" конкурентов. Но определенные выводы можно сделать (я просто ОХРЕНЕЛ от результатов работы некоторых фондов и понял, куда я точно не понесу свои деньги).

Итак смотрим.

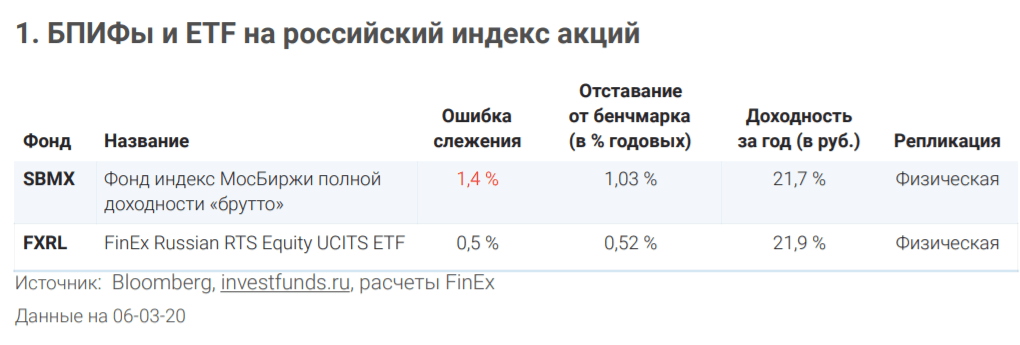

Сравнение БПИФ и ETF на акции

Как читать данные? Что это значит?

- Фонды отслеживают один и тот же базовый индекс (RTS TR — в случае FinEx и Московской биржи — в случае БПИФа Сбербанка).

- Фонд Сбербанка, благодаря льготному режиму налогообложения, обладает форой перед FXRL: ему не нужно платить налог на дивиденды, ставка которого для ирландских ETF составляет 10%.

Другими словами, при наличии дивидендной доходности индекса на Московской бирже на уровне 6,3% (по итогам 2019 года) и реализации эффективной инвестиционной политики ПИФ должен был бы обыгрывать ETF на 0,63% в год. Как видно из статистики, подобных результатов российскому инструменту достигнуть не удается. Несмотря на значительный объем активов под управлением. - Качество следования индексу Московской биржи для БПИФа остается невысоким. Ошибка следования в размере 1,5%, против 0,5% для FXRL — это признак того, что результаты его работы, в том числе опережение на отдельных временных участках FXRL, являются случайными. В 5% случаев фонд может отклоняться от заявленного индекса почти на 3%.

- Все ПИФы не слишком хорошо справляются со своей работой: ошибка следования в несколько раз или даже на несколько порядков превышает уровень, принятый в индустрии индексных фондов.

- Все как один демонстрируют как большое отставание от индекса, так и ошибку следования. Например, ошибка слежения в 3% говорит о том, что вы в 5% случаев можете недополучить доходность в 6%, а при ошибке 8,9% — целых 17,8%.

- ПИФ не справляется со своей работой: ошибка следования на порядок превышает уровень ошибки следования, принятой в индустрии индексных фондов.

- Результат предсказуем: значительное отставание от заявленного индекса и непредсказуемость инвестиционных результатов связаны с низким качеством следования за заявленным индексом.

- ПИФ не справляется со своей работой: ошибка следования на порядок превышает уровень ошибки следования, принятой в индустрии индексных фондов. VTBE, несмотря на то, что является фондом фондов и отслеживает индекс путем покупки ETF iShares EM, все равно не справляется с задачей отслеживания индекса.

- Важно помнить, что китайский рынок является основным драйвером индекса развивающихся рынков. Стоит задуматься над тем, насколько оправдана столь дорогая диверсификация с помощью БПИФа с отставанием от заявленного индекса и непредсказуемым результатом из-за высокой ошибки следования.

Сравнение БПИФ и ETF на облигации

- Во-первых, при выборе БПИФа или ETF на облигации, инвестору стоит определиться с уровнем риска, который он готов принять. Чем более консервативен инвестор, тем меньше должна быть дюрация облигационного портфеля фонда. Дюрация показывает, насколько чувствительна цена облигации при изменении ставки Центральным банком (чем выше дюрация, тем больше риск снижения цены облигаций и, соответственно, фонда в ответ на рост процентных ставок).

- Во-вторых, стоит обратить внимание на ошибку слежения. Она отражает качество следования за индексом-бенчмарком. На практике ошибка слежения показывает, насколько сильно результаты фонда могут отличаться от результатов индекса.

- БПИФы не справляются со своей работой по отслеживанию индекса: ошибка слежения по ним находится в интервале от 2 до 3%, что на несколько порядков выше FXRB с ошибкой слежения 0,7%.

- Стоит обратить внимание, что фонды GPBM и SBGB характеризуются высокой дюрацией, а следовательно, инвестиции в них связаны с большими рисками.

- За счет рублевого хеджирования и низкой дюрации FXRB показывает самую высокую доходность к погашению в 7,37%. У ближайшего по дюрации БПИФа GPBM доходность к погашению оказывается в полтора раза ниже — только 4,7%.

- Фонды отслеживают еврооблигации российских эмитентов, включая государственные. Например, их нетрудно заметить в БПИФе Сбербанка и ITI ETF.

- БПИФы и ITI ETF не справляются с работой по отслеживанию целевого индекса —ошибки слежения БПИфов, как и в других фондах, в разы выше показателя для FXRU.

Важно: более высокая доходность фонда RUSB объясняется в два раза большей дюрацией и более низким рейтингом бумаг по сравнению с FXRU (BB против BBB+). В связи с этим инвесторы должны быть готовы к существенной потере стоимости при вложениях в этот инструмент на фоне роста неопределенности на рынке.

Резюмируя

Да.... до западных аналогов (зарубежные ETF) нам еще есть куда расти. Все или очень дорого. Либо управляется не очень качественно.

Как показала статистика, особой альтернативы Finex пока нет (с моей точки зрения и стратегии). Состав портфеля менять не буду. Остаюсь в тех же ETF.

Удачных инвестиций в "правильные" ETF!

Ставьте 👍 , если статья понравилась. Если все плохо - заслуженный 👎 !!!

Есть что добавить? Не молчи! 🗣🗣🗣 Поделись в комментариях!

Подписывайтесь на мой ДЗЕН-канал про инвестиции и финхаки. Еще есть Телеграм и классический блог - Vse-dengy.ru