Фундаментальные индикаторы, которыми пользуется самый знаменитый инвестор фондового рынка – Уоррен Баффет, начинают приходить в норму, но достаточно ли они стали хороши, чтобы начать покупать? Давайте попробуем ответить на этот вопрос прямо сейчас.

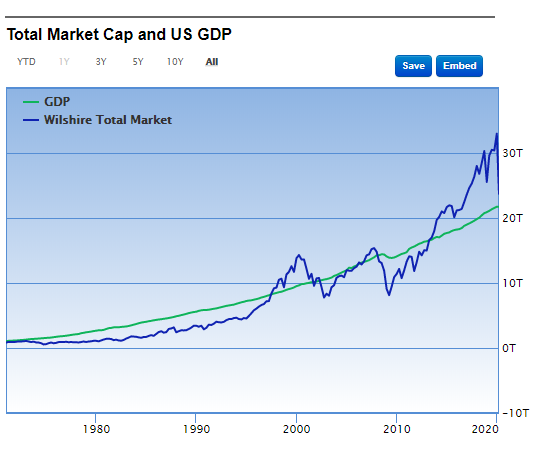

Ниже на графике вы можете найти историческое отношение ВВП (зеленым) к широкой капитализации рынка, которая включает в себя 5000 акций (синим)

Как вы можете видеть, этот индикатор достаточно хорошо предсказывал моменты долгосрочной перекупленности рынка, хотя стоит заметить с очень большим временным лагом до спада.

Например, впервые он показал пересечение в 1997, почти за 3 года до спада рынка.

Второе пересечение произошло в 2006 году за пару лет до серьезного обвала фондового рынка.

И в последний раз мы наблюдали пересечение аж в 2013 году, что показало бесполезность использования этого индикатора обособленно, но не спешите делать выводы…

Ниже этот же график, но в чуть более приближенном ракурсе, за последние 3 года. Как мы видим, индекс фондового рынка почти подошёл к ВВП на этой диаграмме и с высокой вероятностью должен опуститься ниже, по крайней мере, так исторически в 100% случаев складывалось ранее.

Как указывал неоднократно в своих ежегодных эссе Уоррен Баффет, процент от общей рыночной капитализации (TMC) по отношению к ВВП США – «вероятно, лучший способ измерения того, насколько высоко оценен рынок в данный момент».

Ниже приведен этот же график за 3 года, для того чтобы вы видели, как быстро сейчас приходит этот показатель в норму.

Хотя он еще далёк от тех точек в истории, где обычно останавливалось падение фондового рынка.

Последние два спада заканчивались на значениях 73 и 57%, что дает нам право предполагать о важности уровня в 65%.

Но! Падение происходило с разных уровней перекупленности и разница в пиках была очень сильной!

Я думаю правильно учитывать длину падения:

В 2000 г длина падения была 49% со значения 148 до 75

В 2008 г длинна падения была 48% со значения 110 до 57

В 2020 г пик был 151 и соответственно падение на 48,5% покажет нам значение TMC/GDP в 77,76

Похоже что наиболее точным значением, за которым стоит следить и от которого стоит решиться на покупки, будет уровень в 77,7%

Завтра обсудим от каких факторов зависит потенциальная доходность фондового рынка и какой показатель является наиболее верным другом “стоимостного” инвестора, которыми мы все теперь должны стать.

Если до этого мы долгое время пользовались теорией “большего дурака” и активно инвестировали в акции роста (и это было по-настоящему потрясающей идеей), сейчас главным фактором, на который стоит акцентировать наше внимание, это фундаментальная ценность компании и то, на какие именно показатели нам стоит смотреть при выборе компании.