С начала 2020 года рубль подешевел почти на 20% по отношению к доллару - с 62 до 75 рублей на момент написания статьи. А на днях Bloomberg опубликовал материал, в котором допускает падение рубля к доллару еще на 30% (кратко на русском, оригинал на английском)

Обычно прогнозы не стоят бумаги, на которой они написаны. Да и вообще не благодарное это дело. Тем не менее рискну поделиться личным мнением инвестора с 10 летним стажем о перспективах рубля и приведу наглядные цифры, основанные на фундаментальных показателях.

Удивительно, но многие считают, что рост валюты их не касается, так как живут в России и тратят рубли. Еще один аргумент я слышал - "в рублях больше доход по вкладам".

Рост валюты напрямую коснется всех россиян. Сначала подорожают импортные продукты, а потом и российские подтянутся. Что касается депозитов, к сожалению, они спасают от инфляции только в спокойное от кризисов время.

Однако я обещал привести конкретные факты. Для начала разберемся с фундаментальными показателями.

1. На Россию приходится менее 1% мирового богатства.

У нас замечательная страна с большой территорией, но маленькой экономикой, зависящей от цен на нефть. К сожалению, изоляция от остального мира на фоне санкций и контрсанкций не делают экономику сильнее. Мы можем нарастить сельское хозяйство, но остро нуждаемся в современных технологиях.

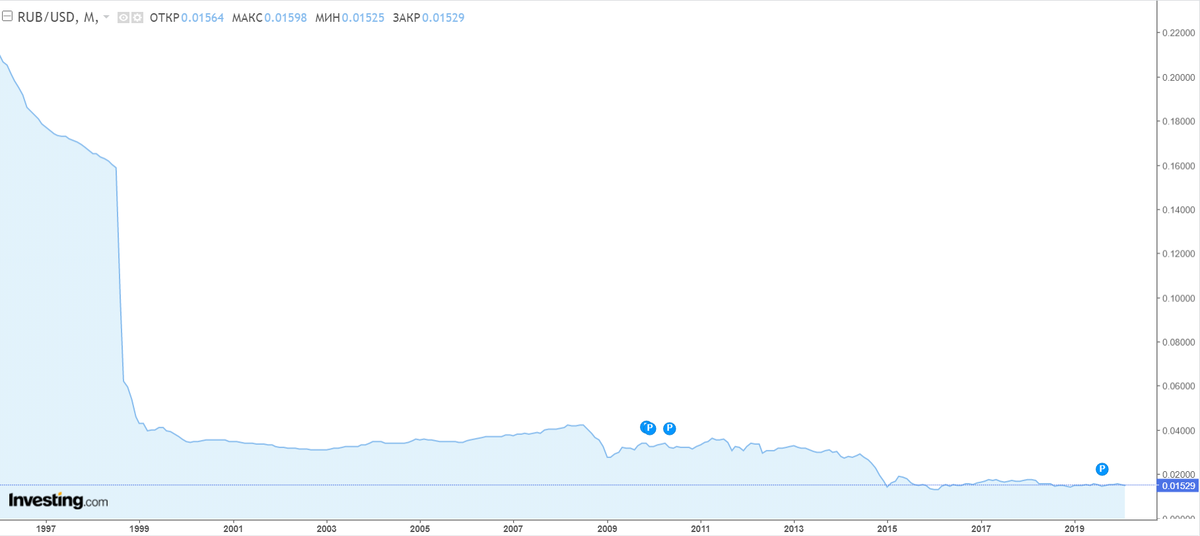

2. Регулярные кризисы прямо отражаются на стоимости рубля.

С конца 90-х рубль упал по отношению к доллару почти в 20 раз. Можно было просто регулярно покупать все это время валюту и не заморачиваться с недвижимостью, излюбленной инвестицией россиян.

3. Высокий уровень инфляции снижает покупательную способность рубля

Историческая инфляция по доллару за последние десятилетия держится в районе 2%, по евро еще меньше. В России последние годы были благополучными, однако, если текущая коррекция превратится в мировой кризис, а нефтяная война затянется, мы вполне можем увидеть двухзначную инфляцию как в 2014-2015 году.

Приведу наглядные расчеты, как инфляция снижает покупательную способность доллара и рубля.

- Берем $100 000. При инфляции в 2% через 5 лет останется $90 232 , через 10 – $81 707, через 20 лет – $66 761 и через 25 лет – $60 346. То есть $100 тыс. долларов в сейфе через 25 лет «усохнут» на 40%.

- Теперь посмотрим, что станет со 100 тыс. рублей в матрасе при инфляции в 10%. Через 5 лет останется 59 049, через 10 лет – 34 868, через 15 лет – 20 589 рублей, а через 25 лет – 7 179 рублей. Через 25 лет 100 тыс. практически испарятся.

И наконец приведу скриншоты изменения реальной покупательской способности денег из-за инфляции на основе исторических данных statbureau.org по доллару (ссылка) и рублю (ссылка).

Что будет дальше с рублем сказать сложно. Предположу, если нефтяная война продолжится, то в ближайшее время мы увидим более 80 рублей за доллар. Я лично не сильно удивлюсь, если в ближайшие годы мы застанем и более 100 рублей за доллар. Но я очень хочу ошибиться.

Я не буду повторять банальности, что надо было покупать раньше, и что уже поздно менять. Но и продавать валюту я точно не советую. Меры, предпринимаемые правительством (в частности валютные интервенции ЦБ), на мой взгляд имеют ограниченный эффект. Экспортерам слабый рубль выгоден. Если ситуация затянется, а пока все к тому и идет, то рубль будет слабеть и дальше.

Я лично продолжу покупать валюту в случае получения рублевых доходов по любому курсу. Во-первых, учитывая предыдущие мои покупки средний курс будет намного ниже, а во-вторых долгосрочные инвестиции на фондовом рынке США с лихвой перекроют валютные издержки.

👉 Обвал нефти, рубля и фондовых рынков. Что делать россиянам

Подводя итоги

Я постоянно пишу о важности инвестиций в валюте. А регулярная ее покупка позволяет усреднять скачки курса. В рублях должна храниться только подушка безопасности в размере 3-6 месяцев расходов семьи.

Я не верю в долгосрочные радужные перспективы рубля в текущей ситуации. Если Вы обычный человек, далекий от инвестиций, и храните деньги на черный день, я по-прежнему рекомендую регулярно покупать валюту. Хотя бы потому, что валюта не так быстро обесценивается.

Если Вы инвестор, я также рекомендую инвестировать в зарубежные инструменты для диверсификации страновых и валютных рисков. Сегодня это сделать не так сложно. Об этом я буду рассказывать в дальнейших публикациях.

Успешных инвестиций!

👍Ставьте лайки и подписывайтесь на канал, чтобы получать кейсы, аналитику и полезные советы по инвестициям и личным финансам

Полезная статья? - Поделитесь с друзьями! 👇