Медвежий рынок уже закончился?

Это вопрос, на который все хотят знать ответ. Почему? Таким образом, они хотят «купить дно».

Уже одной только этой причины достаточно, чтобы предположить, что текущий «медвежий рынок» ещё не закончился. Исторически говоря, в основе циклов медвежьего рынка, как мы видели в 1932, 1974, 2002 и 2008 годах, мало кто готов рисковать капиталом.

Куда упадут фондовые индексы

Учитывая, что большое количество людей в соцсетях заявляют о необходимости роста, это говорит о том, что «оптимизм» и «предвзятость в отношении недавних событий» всё ещё слишком распространены на рынке.

Как отмечается в новостной рассылке за прошедшие выходные, легендарный инвестор Боб Фаррелл известен своими 10-инвестиционными правилами.

Правило № 8 гласит

"У медвежьих рынков есть три этапа - резкий спад, рефлексивный отскок и затяжной фундаментальный нисходящий тренд".

- Медвежьи рынки часто начинаются с резкого и быстрого спада.

- После этого снижения наблюдается отскок перепроданности, который восстанавливает часть этого снижения.

- Долгосрочное снижение затем продолжается, более медленными и более медленными темпами, поскольку фундаментальные показатели ухудшаются.

Теория Доу также предполагает, что медвежьи рынки состоят из трех нисходящих ветвей с рефлексивными отскоками между ними.

Хотя в последние недели коррекция была резкой, она не причинила достаточно «эмоциональной боли», чтобы удержать людей от прыжков назад.

«Эта распродажа создаст« рефлексивный отскок». Многие люди будут «чувствовать», что они «в безопасности». Именно так «медвежьи рыночные отскоки» заманивают инвесторов прямо перед тем, как они снова потерпят неудачу в «Фазе 3» .»

Так же, как в 2000 и 2008 годах, СМИ / Уолл-стрит будут просить вас просто «держаться». К сожалению, к тому времени, когда «Фаза 3» была закончена, никто не хотел что-либо «покупать».

Вот так «медвежий рынок» закончился.

Цена прибыли

С инвестиционной точки зрения, лучше использовать фундаментальный анализ данных, чтобы определить, закончился ли текущий медвежий рынок.

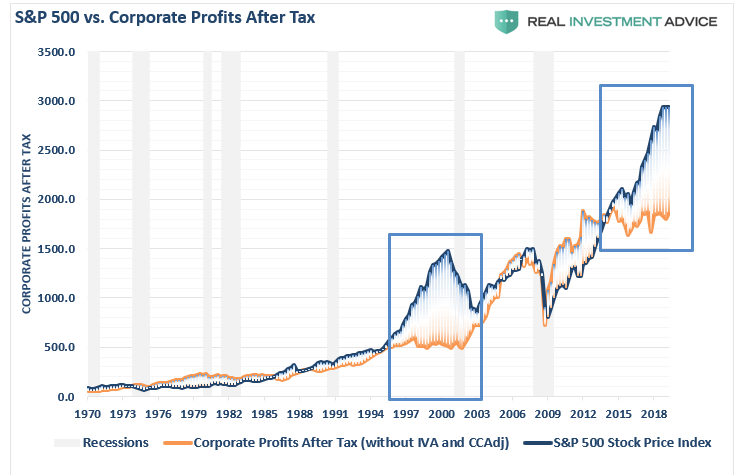

Если экономика замедлится, выручка и рост корпоративной прибыли также снизятся. Однако именно на этот момент «быкам» следует обратить особое внимание. Многие отказываются от этой оценки в настоящее время из-за «низких процентных ставок», однако, единственное, что вы не должны игнорировать и не можете оправдать так это отклонение между рыночной и корпоративной прибылью после уплаты налогов. Единственный раз в истории разница была такой большой в 1999 году.

Это не только отклонение цен на активы от прибыльности компаний, которое искажено, но и отчет о прибыли на акцию (EPS).

Операционная и отчетная прибыль на акцию в значительной степени манипулируется бухгалтерскими уловками, выкупом акций и снижением затрат.

Именно поэтому EBITDA стала неэффективным показателем финансовой устойчивости. Как однажды сказал Чарли Мангер:

«Я думаю, что каждый раз, когда вы видите слово EBITDA, вы должны заменить словом « чушь доходом».

Корпоративная прибыль меньше, чем кажется

До недавнего разгрома рынка расхождение между отчетными и корпоративными доходами было одним из самых больших за всю историю. Это аномалия, которой на самом деле не должно было быть.

Однако это хуже, чем кажется.

Когда Казначейство выплачивает проценты по долгу, расходы правительства США, Федеральный резерв учитывает их как «прибыль», которая указывается в их бухгалтерском балансе. Затем, в конце года, ФРС перечисляет часть «дохода» обратно правительству (которое также считает его доходом).

Эти «прибыли», которые генерируются балансом Федеральной резервной системы, включены в корпоративную прибыль, обсуждаемую здесь. Как показано ниже, реальная корпоративная прибыльность слабее, если вы исключите прибыль ФРС из анализа.

Это довольно удивительно, и с учетом того, что ФРС значительно увеличивает свой баланс, их прибыльность будет расти и дальше.

Куда упадут фондовые индексы

Отрыв фондового рынка от низкого дохода гарантирует плохие будущие результаты для инвесторов. Рынки могут казаться «иррациональными, и дольше, чем предсказывает логика».

"Маржинальная прибыль, вероятно, является самой выгодной статьей в финансах, и если доходы не означают возврата, то с капитализмом, что-то пошло не так». Если высокая прибыль не требует конкуренции, она не функционирует должным образом", - писал Джереми Грантам

Необходим процесс возврата к средним показателям как общедоступных, так и доходов. В следующей серии графиков показана потенциальная реверсия.

Возврат прибыли по GAAP (стандарт отчётности) вполне просчитывается. (Последнее снижение - оценка для рецессии).

Используя этот исторический контекст, мы можем прогнозировать, что рецессия сократит прибыль примерно до 100 долларов на акцию. В результате снижение цен на активы для возврата оценок к 18-кратному (все еще высокому) трейлинговому доходу предполагает уровень 1800 для индекса S&P 500.

Что еще более важно, корпоративные нормы прибыли имеют физические ограничения. Из каждого доллара созданного дохода существуют такие расходы, как инфраструктура, НИОКР, заработная плата и т. д. В настоящее время одним из крупнейших бенефициаров увеличения прибыли рост занятости, рост заработной платы и искусственное подавление процентных ставок, которые значительно снижены затраты по займам. Грядущая рецессия приведет к довольно заметному падению прибыльности корпораций по мере снижения потребления.

На приведенном ниже графике показана корпоративная прибыль, наложенная на индекс S&P 500. Также прогнозировано потенциальное снижение прибыльности компаний.

До этого момента, казалось, была простая формула работает, пока ФРС продолжает активно поддерживать цены на активы, расхождение между фундаментальными показателями и фантазиями не имеет значения. Спорить было трудно.

Однако то, что началось и еще не завершено, это исторический процесс «возврата к среднему», который всегда следовал за бычьими рынками. Это никого не должно удивлять, поскольку цены на активы в конечном итоге отражают основную реальность корпоративной прибыльности.

Ставьте лайк за статью!