Здравствуйте, уважаемые подписчики и читатели канала Финансовый вопрос. Сегодня в этой статье хочу рассмотреть некоторые особенности кредитной карты Тинькофф Платинум. Вся информация не из собственного опыта, а из открытых источников в интернете, а именно с официального сайта, а также с форумов и отзовиков.

Эта кредитная карта имеет много общего с картой Альфа-банка 100 дней без процентов. Но все-таки нельзя сказать, что они похожи один в один. А именно есть услуга 120 дней без % на погашение задолженности в других банках. Но при этом в отзывах пишут, что покупать по кредитке, пока не закроешь эту операцию рефинансирования, ничего нельзя, потому что срок сократится сразу до 55 дней. В этом случае уже будут совсем другие условия.

Преимущество карты Тинькофф Платинум в том, что она имеет функцию не только кредитной карты, но и карты рассрочки. В случае, если держатель карты захочет воспользоваться услугой рассрочки, необходимо активировать эту функцию, как описано на сайте карты. Также, карта может работать и как кредитная и как карта рассрочки. Информация по расчетам будет приходить одновременно: сумма платежа по рассрочке и минимальная сумма оплаты по беспроцентному кредиту либо по кредиту с процентами. Отмечается пользователями тот момент,что сообщения с банка приходят вовремя, не нужно самому следить за состоянием счета. Банк всегда напомнит, что очень удобно.

Тинькофф оповещение.

Об основных функциях карты.

Кредитный лимит у карты 300 000 рублей, годовой оплаты нет, если не пользуешься, если карту активировал - 590 рублей в год. Грэйс-период 55 дней, рассрочка только в магазинах-партнерах до 12 месяцев. Оповещения в приложении и в мобильном банке бесплатное, смс информирование - 59 рублей в месяц. Снятие наличных - 2,9% от суммы + 290 рублей, доставка карты бесплатно, по всей России, включая Крым. Карта имеет функции кэшбэк до 30%, что делает ее привлекательной.

На сайте карты Тинькофф Платинум есть конкретные примеры по оплате по грэйс-периоду, по рассрочке, а также по обеим функциям сразу. Если пользователю что-то не ясно, то в примерах можно уточнить непонятный момент.

Пример, как использовать кредитную карту с беспроцентным периодом.

Например, вы получили кредитную карту 10 мая и за следующий месяц потратили на покупки 30 000 ₽. 10 июня банк пришлет выписку с суммой задолженности в 30 000 ₽ и датой платежа — 5 июля. Если до 5 июля вы полностью погасите задолженность, банк не начислит проценты.

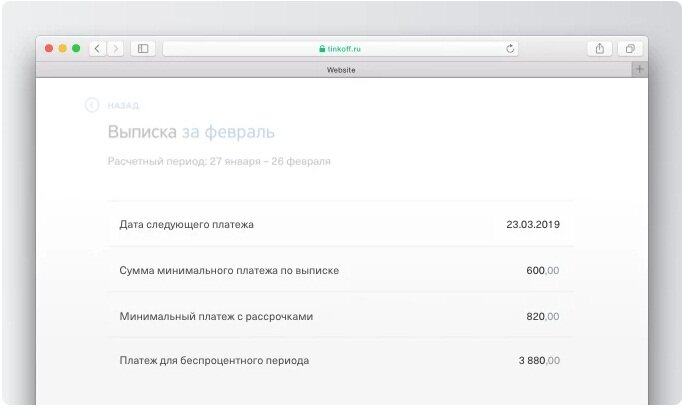

Пример оплаты по выписке и по рассрочке:

Например, у клиента одна рассрочка в размере 100 000 ₽ на 10 месяцев. Сумма покупок за расчетный период составила 50 000 ₽. В выписке клиент увидит минимальный платеж в 3000 ₽ и платеж с рассрочками — 3000 ₽ плюс 10 000 ₽ по рассрочке.

Если клиент не внесет даже минимальный платеж, 10 000 ₽ по рассрочке станут обычной покупкой. На нее вместе со всей задолженностью банк начислит проценты по ставке 19%. Также банк выставит штраф.

В следующей выписке клиент увидит минимальный платеж уже около 6500 ₽. Платеж с рассрочками составит 16 500 ₽ — то есть минимальный платеж плюс 10 000 ₽ по рассрочке.

В разделе "Как пользоваться" сайта кредитки Вы сможете найти всю необходимую информацию.

Уважаемые читатели, если вам понравилась статья, поставьте класс, пожалуйста, это поможет и другим людям узнать хорошую информацию. Подписывайтесь на канал и вы узнаете еще много интересного.