Индекс S&P 500 пока вписывается в рамки коррекции

Посмотрим на цифры. Сейчас индекс S&P 500 выглядит, как показано на графике 1.

График 1.

Нынешнее падение (две свечи в конце графика) пока не выглядит более серьёзным, чем падение конца 2018 года. Напомню, рынок после того падения возобновил рост и показал новые исторические максимумы.

Попробуем ответить на важный вопрос: происходящее сейчас – это «медвежий рынок» или коррекция. Для этого определимся с терминами.

Медвежий рынок – это падение индекса, которое является существенным, как правило более 20% от достигнутых максимумов, и совпадает с рецессией в США (или, упрощённо - с падением ВВП).

Коррекция – временное и относительно неглубокое падение показателя, после которого рост возобновляется и достигаются новые максимумы.

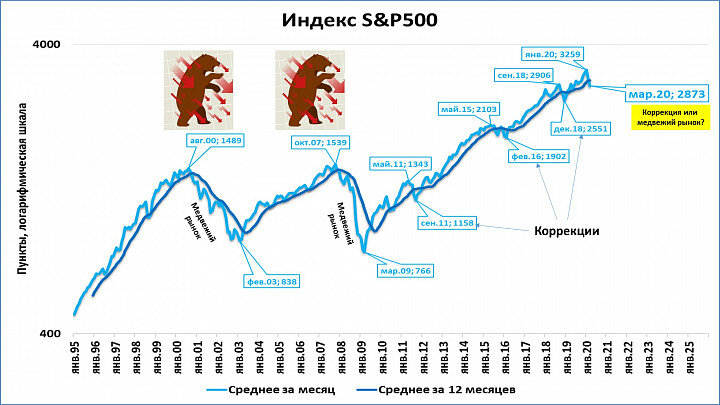

С 1995 года рынок дважды был медвежьим и трижды испытывал коррекции (график 2).

График 2.

Медвежий рынок хорошо заметен на графике, он наблюдался в США в 2000-2003 и в 2007-2009 годах.

Можно ли сейчас назвать рынок «медвежьим»?

Среднее значение индекса* в марте (здесь и на графике 2 данные с 1 по 9 марта) составляет 2873 пункта.

* -По формуле HLC/3

Мартовское значение индекса опустилось ниже среднегодового (на графике: голубая линия опустилась ниже синей). Это необходимое условие для начала медвежьего рынка, но недостаточное. Как хорошо видно, подобные падения в 2011, 2016, 2018 годах являлись всего лишь коррекциями.

Другими словами, нынешнее падение может в перспективе стать «медвежьим рынком», но пока явно не дотягивает до этого. Тем более, что не выполнено второе необходимое техническое условие – не началось снижение среднегодового индекса (синяя линия не развернулась вниз).

Динамика индекса тоже пока не говорит о серьёзных проблемах (график 3).

График 3.

(медвежий рынок - красные выноски; коррекции - жёлтые выноски)

Необходимым условием медвежьего рынка является не только замедление среднегодовых темпов (оно уже произошло, синяя линия на графике развернулась вниз), но и падение индекса в годовом выражении (появление красных столбцов). Пока этого нет – индекс выше, чем в марте 2019 года на 2%.

Подведём промежуточный итог: несмотря на масштабное падение, оно пока вписывается в сценарий коррекции, но это не исключает перехода к медвежьему рынку при дальнейшем падении.

Другие показатели

Спред между рисковыми (высокодоходными) и надёжными (низкодоходными) облигациями вырос (график 4).

График 4.

(данные по итогам 9 марта).

Источник: https://fred.stlouisfed.org/series/BAMLH0A0HYM2

Во времена медвежьего рынка спред превышает отметку 9 процентных пунктов. Сейчас - 6,4 процентных пункта. Но он уже выше уровня, на котором был во время коррекции 2018 года, хотя пока далёк от значений других коррекций 2011 и 2016 годов. Настораживает резкость взлёта индикатора вверх, но уровни пока о медвежьем рынке пока не говорят.

Реальная денежная масса сейчас растёт темпами 4,4% годовых (данные по итогам января, график 5).

График 5.

Для сравнения: в октябре 2018 года темпы роста РДМ были 0,8% годовых.

Стоит заметить: коррекции 2011 и 2016 годов происходили при достаточно высоких темпах роста реальной денежной массы.

Чёткие совпадения «падение денежной массы=рецессия» наблюдались лишь до начала 1990-х годов.

Тем не менее, ускорение темпов роста денежной массы - это явно «антикризисный» фактор, говорящий о том, что рецессия (и медвежий рынок) маловероятны.

Мультипликатор

Во время Великой депрессии и Великой рецессии наблюдалось падение денежного мультипликатора (коэффициент показывающий отношение денежной базы к денежной массе (графики 6 и 7).

График 6.

График 7.

(источник: «США и Россия: три кризиса – сходства и различия»).

Денежный мультипликатор отражает риски финансовой системы. Чем выше мультипликатор, тем выше риски. Во время кризисов мультипликатор «схлопывается» до безопасный уровней (от 3 до 4).

Происходит это схлопывание либо с катастрофическими последствиями для экономики, если ФРС бездействует (как в случае Великой депрессии 1929-1933), либо с менее мягкими последствиями если ФРС активно действует (как в случае Великой рецессии 2008).

Явным антикризисным фактором является то, что мультипликатор сейчас очень невысок, на уровне 4,5. А это значит, что и «схлопываться» ему особенно некуда, он и так находится на достаточно комфортных для финансовой системы уровнях (график 8).

График 8.

МВ – денежная база, М2 – денежная масса.

Более того, ФРС сейчас возобновила покупки активов (не называя это «количественным смягчением»), что привело к снижению мультипликатора в последние месяцы. На графике снижение мультипликатора отражается снижением чёрной линии. Покупки ФРС, вызывающие рост денежной базы, отражаются ростом тёмно-синей линии.

Резюме

- 1. Нынешнее падение пока не дошло до стадии «медвежьего рынка».

- 2. Вероятность возникновения «медвежьего рынка» при сохранении нынешней денежно-кредитной политики пока невысока.

См. также:

Обвал американского фондового рынка: кризис или коррекция?

Текущие проблемы S&P 500 – это ещё не кризис.

П.С.

Для тех, кто использует Телеграм:

Материалы этого блога можно на несколько часов (а иногда - дней) раньше прочитать на телеграм-канале "M2".

В Телеграме его можно найти, введя в строку поиска @m2econ.

Или воспользуйтесь ссылкой https://t.me/m2econ

Подписывайтесь!