В конце января 2020 года я написал статью:

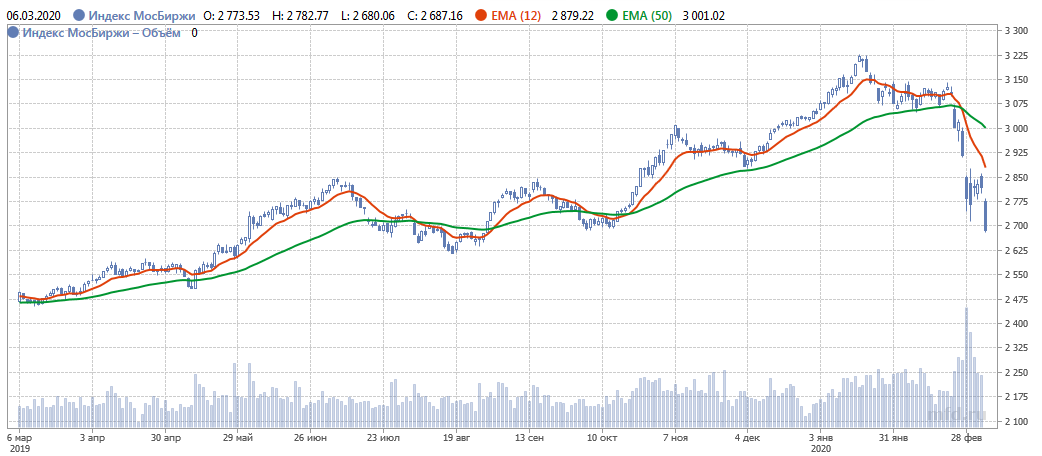

Коррекция не только наступила, но под влиянием мировых распродаж из-за распространения короновируса переросло в масштабное падение:

При этом не нужно рассчитывать, что это ситуация локальная и рынки быстро восстановятся. Российские инвесторы со стажем прекрасно помнят, чем закончились разговоры о "тихой гавани" в начале 2008 года.

Для российского существуют свои риски:

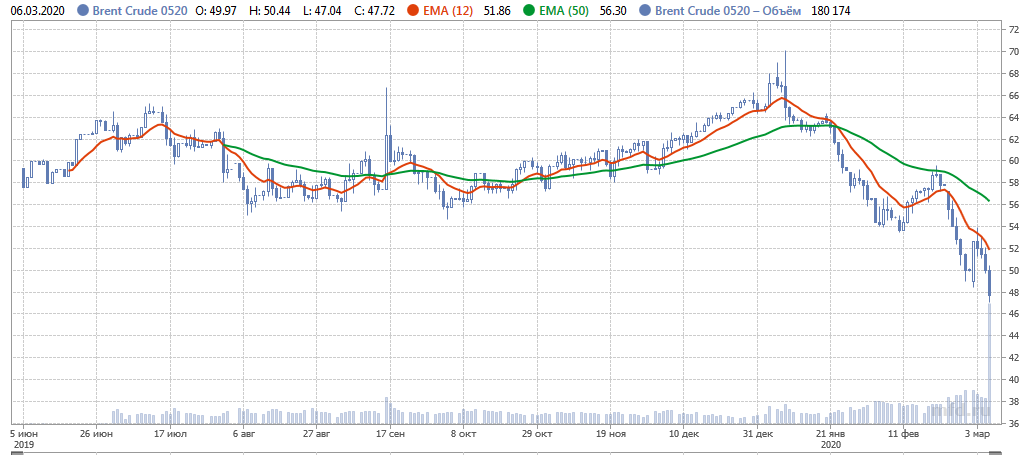

1. Падение цен на нефть, которое уже достигли существенных масштабов:

при этом российские власти демонстируют признаки негибкости, переходящей в невменяемость. Они не хотят идти на существенное сокращение добычи, предложенное ОПЕК и Саудовской Аравией.

06.03.2020 14:05:37

РФ СОГЛАСНА НА ПРОДЛЕНИЕ СДЕЛКИ ОПЕК+, НО ОКОНЧАТЕЛЬНОЙ ПОЗИЦИИ ПО ДОПОЛНИТЕЛЬНОМУ СОКРАЩЕНИЮ ДОБЫЧИ НЕФТИ ПОКА НЕТ - ИСТОЧНИК В РОССИЙСКОЙ ДЕЛЕГАЦИИ

Недоговоренность с Саудовской Аравией во второй половине 2014 года уже приводила к печальным последствиям для цен на нефть и курсу рубля.

2. Мутные схемы с покупкой правительством РФ у ЦБ РФ контрольного пакета Сбербанка:

Эти схемы могут привести к растрате ФНБ на выкуп акций у сторонних акционеров по завышенной цене и существенному сокращению резервов на фоне кризиса.

Если инвестор сумел вовремя зафиксировать свои вложения в январе, то у него возникает вопрос:

- Куда сейчас вложить деньги?

В золото и валюту скорее всего входит уже поздно. Эти активы нужно было покупать в январе 2020.

Также не стоит пытаться поймать падающие ножи и брать акции, которые "больше всего подешевели от пика цены". Среди падающих акций есть много историй, по финансовым показателям которых текущая рыночная ситуация ударит очень сильно и мы это все увидим в отчетах за 1-й и 2-й квартал 2020.

Но на российском рынке есть такие эмитенты, для которых текущая ситуация только увеличивает прибыль.

1. ПАО Сургутнефтегаз.

По акциям Сургутнефтегаз-преф я уже писал статью о том почему они интересны к долгосрочной покупке:

Сейчас ситуация стала еще более интересней, так как падение рубля ведет к резкому росту прибыли Сургутнефтегаза и мы это уже увидим в конце апреля из отчета за 1-й квартал

2. ПАО Московская биржа.

Акции этого эмитента интересны тем, что Московская биржа зарабатывает в основном на комиссии от торгов. Такая комиссия во-первых является низкорисковым доходом. А во-вторых во время кризисов, повышенной волатильности, обьемы торгов растут, а значит растет и прибыль биржи.

К тому же акции Московской биржи существенно снизились за последние недели и торгуются вблизи многолетних минимумов:

6 марта 2020 Московская биржа объявила свои финансовые результаты:

- Комиссионные доходы выросли на 10,7%, до рекордного уровня в 26,2 млрд рублей, благодаря росту объема комиссий на срочном рынке, на рынке облигаций и рынке акций.

- Чистые процентные доходы повысились на 4,1%, до 16,7 млрд рублей, за счет реализованного дохода от переоценки инвестиционного портфеля.

- Благодаря политике контроля над расходами операционные расходы увеличились всего на 6,8%.

- Чистая прибыль выросла на 2,4%, до 20,2 млрд рублей.

Как видно, Московская биржа наконец-то прервала тренд по понижению чистой прибыль, который длился несколько лет.

Также Московская биржа подтвердила, что будет направлять на дивиденды весь свободный денежный поток:

5 марта 2020 года Наблюдательный совет Московской биржи рекомендовал годовому общему собранию акционеров (ГОСА) утвердить выплату дивидендов по итогам 2019 года в размере 7,93 рубля на одну акцию.

Таким образом, на выплату дивидендов рекомендуется направить 18,1 млрд рублей, что составляет 89% чистой прибыли Московской биржи по МСФО за 2019 год.

7.93 руб дивидендов дают дивидендную доходность к текущей цене 8.8%.

Что очень хорошо для комиссионного бизнеса.

Удачи и трезвого анализа в ваших инвестициях!!!