Это следует из Доклада руководителя отдела консалтинга Ascend by Cirium Роба Морриса на конференции ISTAT Americas в Остине (США) от 2 марта 2020 года, который содержит обновленный анализ мировой авиационной отрасли и обзор воздействия коронавируса COVID-19 на нее.

Главные выводы:

- Тенденции спроса в 2020 году непредсказуемы, но в конечном итоге произойдет сильный отскок спроса

- Длительный цикл роста закончился, и сейчас отрасль находится в периоде большой неопределенности, но как только Covid-19 будет под контролем, стабильность вернется и рост восстановится

- Основные риски для авиакомпаний связаны с тем, что затраты от отмены рейсов начинают влиять на денежные потоки

- Авиакомпаний ждут непростые несколько месяцев, но при финансовой поддержке авиационный сектор вернется к здоровому состоянию

- Финансовая поддержка может включать продажу необремененных активов для получения денежного потока

- За пределами Азии авиационная отрасль является более устойчивой, чем когда-либо прежде

- Отсутствие Boeing 737MAX является положительным для баланса спроса и предложения на данный момент, но их возвращение, как ожидается, приведет к изменению с потенциалом для значительного избытка узкофюзеляжных самолетов во второй половине 2020 года и последующего отрицательного значения и давления арендной ставки

- 2020 год будет большим годом для экологических проблем и сокращения выбросов углерода (CORSIA)

Ключевые факты:

- Регулярные рейсы в Китай, из Китая и в пределах Китая сократились более чем на 50% в феврале

- Фактические выполняемые рейсы снижаются до 80%

- Фактические рейсы в Гонконг снизились на 50-60% в годовом исчислении

- На Китай приходится 16% мирового потенциала

- IATA прогнозирует ежегодный прирост мощностей на 4,7% к 2020 году - на сегодняшний день это -2,0%

- Рост трафика после SARS (2004) составил 14%

Основные тезисы доклада в инфографиках:

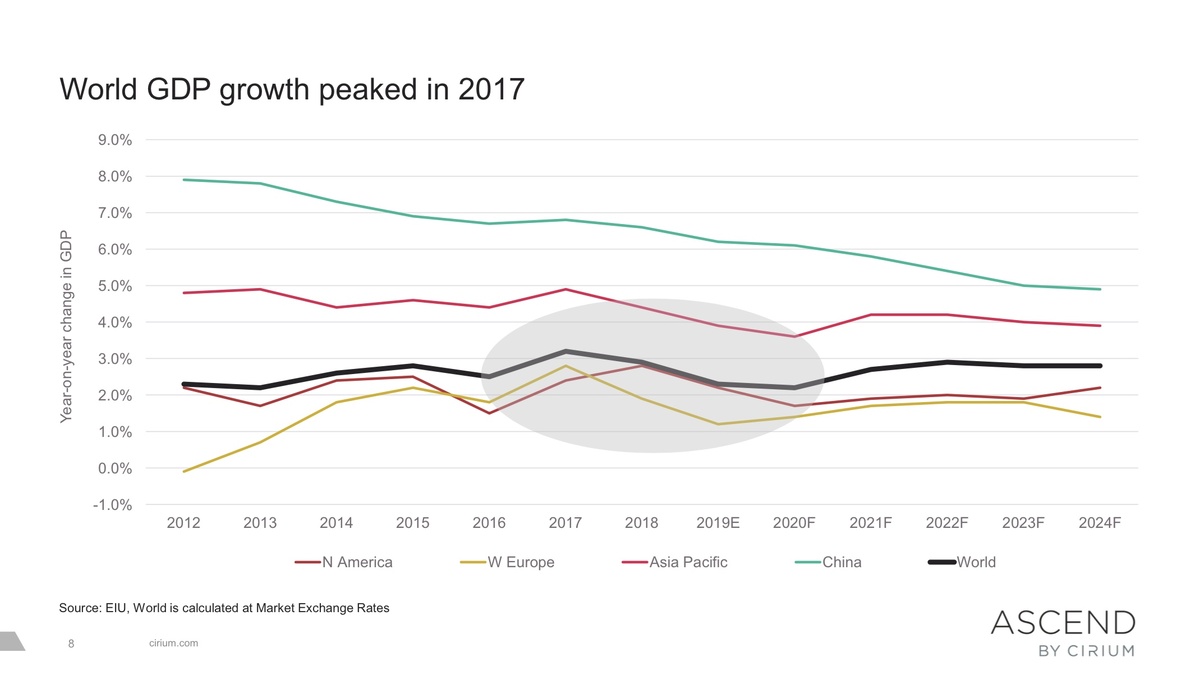

Мировой ВВП достиг пика в 2017 году

В 2019 году наблюдалось замедление роста предельного и фактического пассажирооборота

- ASK — предельный пассажирооборот - мера измерения пассажирской провозной емкости, которой располагает авиакомпания, обозначает перемещение одного пассажирского кресла на расстояние один километр, измеряется в кресло-километрах (ккм)

- RPK - выполненный пассажирооборот – мера измерения фактически использованной пассажирской провозной емкости, обозначает перемещение одного пассажира на расстояние один километр, измеряется в пассажиро-километрах.

Международная ассоциация воздушного транспорта IATA оценивает рост трафика (PRK) на 4,2% в 2019 году при росте пропускной способности (ASK) на 3,5%. Прогноз на 2020 год - 4,1% прироста трафика при увеличении пропускной способности на 4,7%.

2019 год положил начало завершению десятилетнего цикла роста спроса на авиаперевозки

IATA пересмотрела прогноз трафика на 2020 год и снизила его до -0,6% на 20 февраля

Прибыль авиакомпаний мира достигла пика в 2015-2016 годах, но относительно высокие показатели сохраняются до сих пор

Заказы коммерческих самолетов достигли пика в начале цикла, но показатели 2019 года оказались сильнее, чем ожидалось

Объем невыполненных заказов превысил 14 тыс. самолетов / $890 млрд на конец 2019 года.

Поставки самолетов достигли пика в 2018 году, а в 2019 году были минимальными за последние семь лет из-за Boeing 737MAX

Доля простающего флота достигала исторического дна в 2018 году, но с тех пор растет

Рост лизинга самолетов не цикличен

При этом доходность лизинга циклична

Падение китайского выездного туризма скажется на региональных экономиках

Процент запланированного сокращения провозной емкости на китайских маршрутах на 8 неделе 2020 года составлял:

- из/в Таиланд - 75%

- из/во Вьетнам - 79%

- из/в Сингапур - 84%

- из/в Камбоджу - 69%

Атипичная пневмония фундаментально повлияла на трафик Китая и Азии в 2003 году

Воздействие китайского рынка на азиатские авиакомпании

Пузырь пропорционален размеру коммерческого флота авиакомпании. По горизонтали - процент январского предельного пассажирооборота авиакомпании на китайских маршрутах, то есть доля китайских маршрутов в предельном пассажирообороте авиакомпании.

Воздействие китайского рынка на неазиатские авиакомпании

Российская чартерная авиакомпания Royal Flight была наиболее подвержена воздействию китайского рынка. Под значительное воздействие также попали российские авиаперевозчики NordStar, Pegas Fly, Azur Air, Ural Airlines и Aeroflot.

Фактические полеты снизились на 80% за неделю, начиная с 10 февраля