Итак, сегодня мы наконец постараемся обобщить все то, что мы изучали в прошлых уроках, а также сделать комплексную оценку компании.

Возможно в конце вы увидите, что это не лучший вариант, в который стоило бы инвестировать, но главное для нас здесь - это сам процесс оценки.

Давайте начнём с идеи, которую многие рассматривают как две противоположные концепции: концепция ценности, стоимости, оценки (value) против концепции роста (growth).

Как однажды сказал Уоррен Баффет: «Большинство аналитиков должны думать, что они должны выбирать между двумя подходами, которые на первый взгляд кажутся противоположными - подходы стоимости и роста. Действительно, многие профессиональные инвесторы, видя смешение этих двух терминов, склонны говорить о непрофессионализме человека. Мы считаем это кашей в голове (как, стоит признаться, недавно считал и я сам)

По нашему же мнению, эти два термина - как братья близнецы. Рост всегда является компонентом в вычислении в стоимости, являя собой переменную, значимость которой может колебаться от незначительной до огромной и влияние которой может быть как негативным, так и позитивным.

Если вы не знаете, чем отличается value- от growth – компаний, то вот короткое объяснение:

- компании, которые мы называем growth – это такие компании, которые в последние годы показали существенный рост (что мы и ожидаем, от них и в дальнейшем)

- компании, которые мы называем value – это такие компании, которые на текущий момент по различным оценкам являются недооцененными. То есть, при большой, например, выручке, чистой прибыли и оборотах – торгуются поразительно дешево относительно аналогичных компаний.

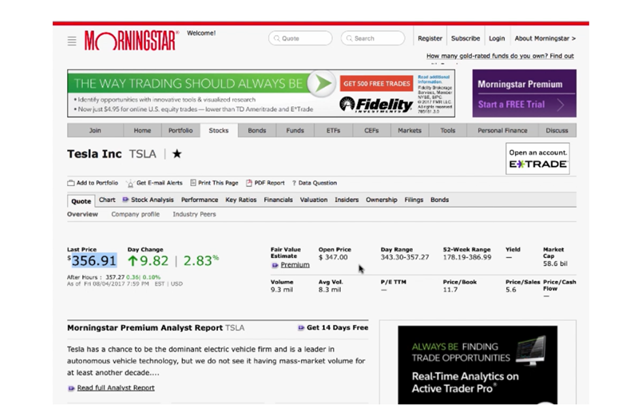

Итак, давайте же посмотрим. Стоит ли покупать акции тесла? (данный обзор приводится по состоянию на 08\07\2017 года)

Сначала давайте посмотрим на цену. Мы видим, что цена – почти 357 долларов. Чтобы эта компания давала порядка 3% доходности ( как многие другие компании из S&P500). Она должна давать порядка 10 долларов в год. Но таких доходностей она не показывает.

Давайте взглянем на основные показатели компании. Вы можете увидеть, что Revenue (выручка) растет огромными темпами, каждый год. Это потрясающий показатель.

Но, если мы посмотрим на чистую прибыль - то увидим, что она отрицательная. И что она становится все ниже каждый год.

Мы можем заметить также, что все их денежные потоки – как от операционной деятельности, так и от инвестиционной деятельности – отрицательны. (№2,3)

Но как же тогда компания получает свои деньги, чтобы получать такую выручку? Очень просто – посмотрите на скриншот ниже.

Мы видим, что компания просто берет в долг и затем платит по нему. А так же выпускает все больше и больше акций, тем самым, привлекая все больше держателей акций (выделено синим на скриншоте).

Теперь необходимо оценить основные способы получения компанией прибыли по ее активам, по ее видам деятельности. А также, сравнить компанию с одним из ее основных конкурентов, чтобы сопоставление было достаточно адекватным.

На рисунке выше представлено такое сравнение – основная выручка компании (более 81%) происходит от продажи и лизинга автомобилей. Значит, и конкурент должен быть соответствующий – возьмем компанию General Motors – компания, продающая Buick; Cadillac; Chevrolet; GMC и многие другие известные автомобили. Сравним их выручку и чистую прибыль.

Мы видим, что маржа GM = 4.34%, что означает, что с каждых 100 долларов, которые получает компания, они зарабатывают 4,34 доллара чистой прибыли. Это их эффективность.

Предположим, что Тесла может делать такую же прибыль, такую же маржинальность. Но, поскольку у компании отрицательная прибыль, мы не можем сравнивать ее по этому показателю. Однако, мы можем использовать положительную выручку для сравнения.

Теперь, мы сделаем допущение, что компания может иметь аналогичную GM прибыль. Поэтому возьмем 5% от этих чисел. Для этого умножим каждое из чисел на 0.05. В результате, мы получим аналогичный график, но скорректированный на размер прибыли.

Также, на основании этих данных, предположив, что у компании могут быть такие положительные денежные потоки, мы можем построить предсказание. Какие FCF (свободный денежный поток) может иметь компания в дальнейшем, при допущении нормального роста в 5% и отклонения от -15% до 15%

В среднем, компания может получить следующие денежные потоки:

Теперь посчитаем внутреннюю норму доходности (IRR) – подробнее мы рассматривали ее в нашем другом предыдущем уроке

При 144 миллионах акций в обращении и текущей цене в 370$, IRR = -3%

Даже при допущении, что компания имеет положительную чистую прибыль (ЧП) и даже при том, что нам могут нравиться их машины, они могут быть просто восхитительными, но на текущий момент акции компании не выглядят хорошими для покупки.

Актуализируя данные по состоянию на 19.02.2020 – акции компании торгуются по цене около $800. При том, что компания все еще показывает отрицательную чистую прибыль:

- 0.86 (2019)

- 0.98 (2018)

мы склонны считать, что на текущий момент, компания еще более переоценена и не стали бы рекомендовать для покупки.

Однако, поскольку Тесла – относительно новая компания (основана в 2003 году) и ее руководитель – чрезвычайно умный, талантливый и успешный предприниматель, возможно, классические методы оценки и не сработают в этот раз. Но мы призываем всегда помнить о цитате Уоррена Баффета: «Прежде всего – не теряйте деньги.» Относитесь с осторожностью к своим инвестициям.

Данный материал не является инвестиционной рекомендацией.