В предыдущих статьях (тут и тут) я делал расчеты жизни на пенсии исходя из того, что к этому моменту у нас есть 20 млн. рублей. Сумма достаточно большая. Давайте прикинем сколько нужно копить, чтобы достичь такого результата.

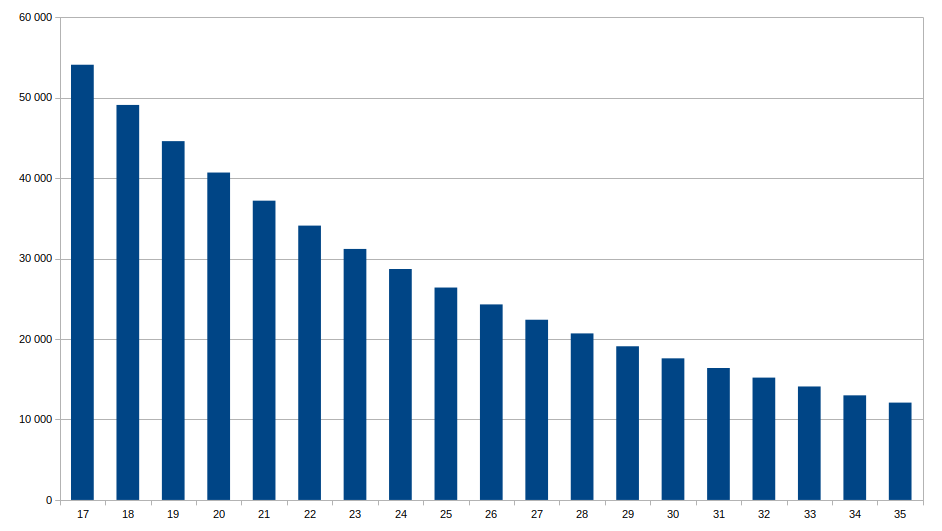

На рисунке ниже показана зависимость ежемесячного платежа от срока инвестирования (сколько времени осталось до пенсии). Сумма платежа взята в текущих ценах и должна ежегодно увеличиваться на уровень инфляции. Средства мы вкладываем в индекс s&p500 среднегодовая доходность которого за последние сотню лет составила порядка 7% после вычета инфляции.

Из графика видно, что, чем дольше вам осталось до пенсии, тем меньше нужен ежемесячный взнос. Сроки инвестирования менее 17 лет я не стал рассматривать, так как суммы больше 50 000 рублей в месяц в наших реалиях откладывать на столь длительном отрезке времени практически невозможно.

Хорошо, а что такое 20 млн. рублей? Если они вложены в s&p500, то в текущих реалиях это примерно 800 тыс. рублей в год или 67 тыс. рублей в месяц в виде дивидендов (при дивидендной доходности 4%). Причем эта сумма ежегодно увеличивается примерно на размер инфляции, так же как и капитал.

В различных обсуждениях я часто сталкивался с таким доводом: это нереальные цифры. При зарплате 40 тыс. рублей (цифры могут быть разными) нам только-только хватает на жизнь, а Вы говорите про 10-20 миллионов.

Начнем с того, что 5-10% от ежемесячного дохода всегда можно отложить. Сначала заплати себе.

Считаем дальше. 4 тыс. рублей в месяц (10% от 40 тыс. рублей) - это 4,5 млн. рублей за 30 лет.

4,5 млн. рублей это 180 тыс. рублей в год или 15 тысяч рублей в месяц.

Если же срок инвестирования увеличим на 5 лет, то капитал увеличится до 6,5 млн. рублей, а это уже 21 тысяча рублей в месяц.

Думаю Вы уловили к чему я. Если Вы сейчас живете на определенную сумму и сможете заставить себя откладывать 10-15% от зарплаты ежемесячно, то, если Вы задумались о будущем достаточно рано, у вас есть хороший шанс получить прибавку к пенсии, соответствующую вашей зарплате.

Но надо быть реалистами - при текущей зарплате в 40-50 тыс. рублей в месяц трудно рассчитывать на пенсию в 100 тысяч рублей в месяц. Тут нужно задуматься и что-то поменять в своей жизни, либо принять реальность.

И так, делаем выводы:

1. Накопить 20 млн. рублей (в текущих ценах) вполне реально, если начать откладывать средства достаточно рано.

2. Для того, чтобы уровень жизни на пенсии соответствовал получаемой сейчас зарплате, необходимо ежемесячно откладывать минимум 10-15% от получаемых доходов.

Всё написанное в статье является личным мнением автора и не является инвестиционной рекомендацией.