Рост кредитования физлиц замедлился из-за ужесточения регулирования Центробанка. Корпоративное кредитование фактически стагнирует. Доля проблемной задолженности все еще невелика. Объемы вкладов растут, а ставки по вкладам достигли исторического минимума. Госбанки заработали рекордную прибыль. Центробанк активно продвигает финтех-проекты для повышения конкурентоспособности малых и средних банков. Начатый Центробанком в 2019 году цикл снижения ставок стал серьезным вызовом для банкиров.

По итогам 2019 года основные показатели деятельности банков выросли с исключением влияния валютной переоценки. Однако из-за ужесточения регулирования кредитования Банком России выдачи розничных кредитов и из-за проблем российской экономики темпы роста ряда важных показателей в сравнении с аналогичным периодом прошлого года замедлились.

Согласно данным Банка России, за 2019 год активы банков выросли на 5,2% (за 2018 год – на 6,9%). Объем кредитов физлицам вырос на 18,6%, объем кредитов предприятиям – на 4,5% (прирост за 2018 год был 22,8% и 5,8% соответственно).

Прибыль банковского сектора за 2019 год составила 2 трлн. рублей, что на 51% больше аналогичного показателя прошлого года. Однако увеличение финансового результата по сравнению с предыдущим годом по оценкам Банка России в значительной мере носит технический характер как следствие применения банками корректировок в соответствии с МСФО-9. Без учета МСФО-9 и за вычетом прибыли банков, находящихся на санации под управлением Фонда консолидации банковского сектора, прибыль банковской системы составила 1,3 трлн. рублей, что на 11% ниже, чем в 2018 году.

Прибыль в размере 2196 млрд. рублей показали 373 кредитных организаций, а убыток в размере 160 млрд. рублей – 69 кредитных организаций. Это означает, что 16% банков по-прежнему работает с убытком.

Объем портфелей кредитов физическим лицам рос высокими темпами (+18,6%), которые, однако, были ниже темпов аналогичного периода прошлого года (+22,8%). За счет быстрого роста портфеля и хорошего качества выданных ссуд качество портфеля кредитов физлицам улучшилось.

За январь-ноябрь 2019 года портфель ипотечных жилищных кредитов вырос на 15,6% и по состоянию на 1 декабря составил 7,6 трлн. рублей или 43% от всего объема кредитов физическим лицам. Средняя процентная ставка по ипотечным кредитам с мая 2019 года возобновила снижение и составила 9,2% в ноябре месяце. При этом средняя сумма ипотечного кредита возросла. Качество ипотечных кредитов хорошее – доля кредитов с просрочкой платежа свыше 90 дней составляет на конец года всего 1,4%.

Темп прироста портфеля необеспеченных потребительских ссуд за январь-ноябрь 2019 года был ниже (+20,1%), чем за тот же период предыдущего года (+21,8%). Сдерживающее влияние на темпы роста портфеля потребкредитов оказали введение Банком России с 1 апреля 2019 года надбавок по резервированию кредитов с высокими процентными ставками, а с 1 октября 2019 года – введение обязательного расчета показателей долговой нагрузки (ПДН) заемщика и полной стоимости кредита. Максимально эти ограничения затронули заемщиков, тратящих более 50% своего дохода на погашение кредитов. Чтобы снизить ежемесячный платеж по кредитам банки стали выдавать потребкредиты на более длительный срок, вплоть до установленного нормативами регулятора максимального срока для расчета ПДН – 5 лет. Вместе с тем доля просроченных потребкредитов со сроком просрочки более 90 дней снизилась за 2019 год с 9,1% до 7,7%, что Центробанк объясняет эффектом роста объема портфеля и списанием части проблемных долгов.

За 11 месяцев 2019 года объем автокредитов вырос на 15,6%, до 940 млрд. рублей.

Объем вкладов населения возрос за 2019 год на 10,1%, что больше аналогичного периода прошлого года (6,5%). Заметная часть роста обусловлена капитализацией начисленных банками процентов по вкладам. Средневзвешенная процентная ставка по рублевым вкладам физических лиц медленно снижается. За 2019 год доля вкладов физлиц в инвалюте снизилась с 21,5% до 19,6%. Этому способствовали как укрепление курса рубля, так и резкое снижение процентных ставок по валютным вкладам.

Динамика корпоративного кредитования в 2019 году (+4,5%) несколько замедлившись по сравнению с 2018 годом (+5,8%). Это вызвано слабым спросом со стороны качественных заемщиков на кредиты в условиях медленного роста экономики и острожным подходам к новым инвестиционным проектам. Кроме того, первоклассные заемщики частично переориентировались на рынок корпоративных облигаций, позволяющий привлекать долгосрочное фондирование по более низким процентным ставкам.

Доля проблемных корпоративных ссуд снизилась за год с 12,2% до 11,3% в основном благодаря усилению работы банков с просроченной задолженностью.

Совокупный объем депозитов и средств организаций на счетах за 2019 год возрос на 4,4% (в 2018 году рост составил 6%).

Банк России для более корректного отражения динамики основных показателей работы банков приводит сводные данные по банковскому сектору с исключением влияния валютного курса. Валютная переоценка заметно влияет на статистику, так как удельный вес валютных активов в банках составлял на 1 января 2020 года 19,1%.

Влияние на формирование показателей по банковскому сектору оказал и продолжающийся отзыв банковских лицензий. Все эти данные учтены Банком России при составлении сводной статистики. Именно эти сводные данные приводим и мы в настоящей статье.

Более детально ситуацию в крупнейших банках страны можно узнать из приведенных ниже таблиц. Эти данные приведены без учета влияния валютной переоценки.

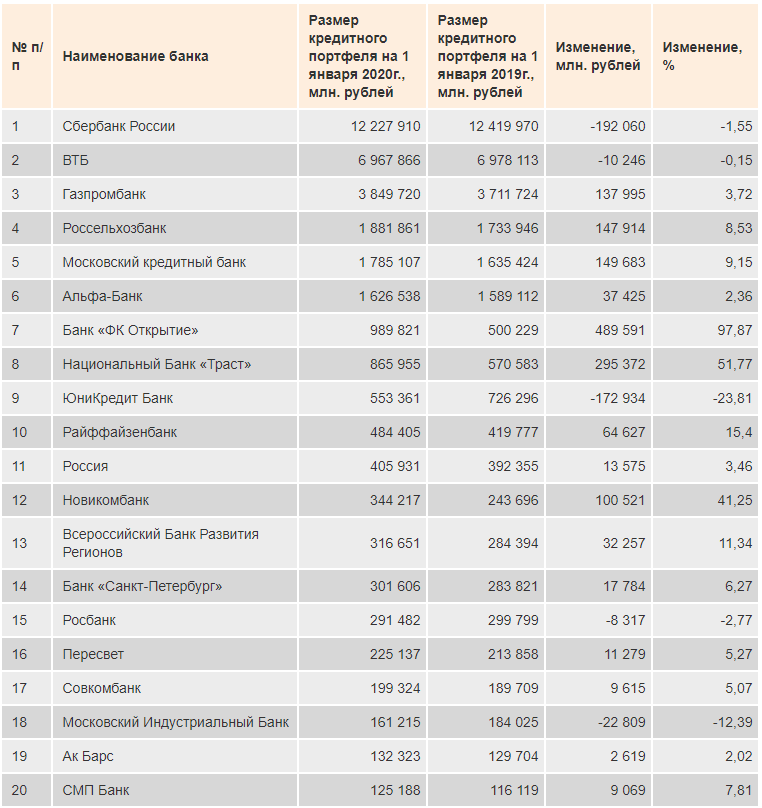

Таблица 1. Банки с максимальным размером кредитного портфеля предприятиям

Неплохо нарастили портфели ФК «Открытие», Газпромбанк, Россельхозбанк, Московский кредитный банк, Новикомбанк и Райффайзенбанк. Значительно нарастил объем кредитного портфеля НБ «Траст», которому передают плохие долги банков «московского кольца». Сбербанк и Юникредит Банк сокращали кредитование.

Напомним, что банк «Пересвет», Московский областной банк и Московский индустриальный банк проходят процедуру финансового оздоровления.

Отчетность Промсвязьбанка, преобразуемого сейчас в банк по работе с предприятиями ОПК, перестала публиковаться на сайте Банка России в полном объеме. Поэтому сам банк теперь не входит в наш рейтинг. Однако данные по итогам 1 полугодия 2019 года позволяют уверенно отнести Промсвязьбанк к топ-10 банков по объемам кредитов предприятиям.

Таблица 2. Банки с максимальным размером кредитного портфеля физлицам

Все 20 банков – участников рейтинга наращивали кредитование физлиц. При этом объем кредитного портфеля лидеров рынка – Сбербанка и ВТБ почти на порядок превышает объемы кредитных портфелей других банков.

Значительно нарастили объем кредитных портфелей физлицам Росбанк, активно привлекающий клиентов новый госбанк ФК «Открытие», Почта банк, Тинькофф банк, Совкомбанк и Альфа банк. Напомним, что банк Уралсиб проходит процедуру финансового оздоровления.

Таблица 3. Банки с максимальным размером просроченной ссудной задолженности в сводном кредитном портфеле

В таблице показана суммарная просрочка банков по кредитам предприятий и частных лиц. Как видим, произошло увеличение объема просрочки у большинства банков – участников рейтинга. Это вызвано ужесточением подхода Центробанка к учету проблемных активов, в соответствии с которым к просроченной задолженности с 2019 года также относятся просроченная дебиторская задолженность и просроченные приобретенные права требования. Ранее на этих счетах банками в крупных объемах учитывались активы, полученные в погашение обязательств по проблемным кредитам предприятиям.

Значительно снизилась просрочка в ВТБ и Россельхозбанке.

Особо отметим рекордные результаты «банка плохих долгов» – банка «Траст» и Московского индустриального банка, в котором в 2019 году начата процедура санации. Напомним, что БМ-Банк, Мособлбанк, Инвестторгбанк, банк «Пересвет», банк «Таврический» и банк Уралсиб проходят процедуру финансового оздоровления.

Таблица 4. Крупнейшие банки по объему средств предприятий

Значительный приток средств предприятий наблюдался в ФК «Открытие», Газпромбанке, Альфа банке, Совкомбанке и Московском кредитном банке. Отток средств предприятий в крупных для рынка объемах произошел в Сбербанке, ВТБ, Юникредит банке и в банке «Россия».

Таблица 5. Крупнейшие банки по объему вкладов физлиц

Мы видим, что, несмотря на снижение процентных ставок, большинство участников рейтинга показали прирост портфеля вкладов физлиц. Отток наблюдался в банке Уралсиб, а также в Московском индустриальном банке, который попал на санацию в Фонд консолидации банковского сектора. Любопытно, что небольшое снижение объемов вкладов показали розничные банки Русский стандарт и Хоум Кредит банк. Обращает на себя внимание рост объемов вкладов в ФК «Открытие» на 437 млрд. рублей и в ВТБ на 487 млрд. рублей.

Таблица 6. 20 самых прибыльных банков

Для сравнения того, как изменилась прибыльность работы банков за 2019 год, дана величина финансового результата за 2018 год. Практически все крупные банки заметно нарастили прибыль в сравнении с аналогичным периодом прошлого года. Традиционно основная часть прибыли банковской системы России формируется Сбербанком. Обращает на себя внимание снижение прибыли Альфа Банка. Показатели Мособлбанка и НБ «Траст» связаны с тем, что эти банки проходят процедуру финансового оздоровления.

Таблица 7. 20 самых убыточных банков

Для сравнения того, как изменились результаты работы банков за 2019 год, дана величина финансового результата за 2018 год.

Напомним, что часть банков в рейтинге, показавших крупный размер убытков, проходят процедуру финансового оздоровления. Именно этим объясняется, например, рекордный убыток Московского индустриального банка.

В целом в банковском секторе России в 2019 году наблюдалось замедление роста ряда важных показателей работы, что хорошо видно из приведенных данных финансовой отчетности. При этом ряд трендов, характерных для 2018 года, нашли свое продолжение и развитие в 2019 году. Однако есть и несколько серьезных качественных изменений.

После двукратного подъема ключевой ставки Центробанком в 2018 году произошел небольшой рост стоимости фондирования – ставки по вкладам в рублях и инвалюте, и, соответственно, ставки по кредитам подняли большинство крупных и средних банков. Однако в 2019 году Центробанк изменил свою процентную политику и 5 раз снижал ключевую ставку, доведя ее до 6,25% годовых. И судя по решениям главы Центробанка Эльвиры Набиуллиной, в первом полугодии 2020 года этот тренд продолжится.

Быстрое наращивание банками объемов розничного кредитования стало одним из важнейших трендов 2018 года. Этот тренд сохранился и 2019 году. Но рост розничного кредитования замедлился во 2 полугодии 2019 года из-за жестких мер Центробанка, направленных на ограничение кредитной задолженности россиян. В первую очередь сказалось введение обязательного расчета банками показателя предельной долговой нагрузки (ПДН) заемщика при выдаче необеспеченных розничных кредитов.

Важным нововведением оказались вступившие летом 2019 года в силу поправки в законы, дающие возможность заемщикам в трудной жизненной ситуации уйти на ипотечные каникулы. Хотя число россиян, воспользовавшихся этой возможностью, пока невелико.

Еще одним важным нововведением для россиян стали вступившие с 1 июля 2019 года новые правила оплаты строящегося жилья. Если раньше застройщики могли привлекать деньги непосредственно у россиян, то теперь деньги дольщиков будут храниться на эскроу счетах в банках до окончания строительства, а застройщики будут использовать для строительства домов средства, полученные в банках по программам проектного финансирования.

Качество кредитного портфеля физлицам улучшается в значительной мере за счет наращивания объемов портфеля новыми кредитами. В повышении качества вновь выдаваемых банками кредитов играют роль совершенствование банками систем управления рисками и использования бОльшего набора данных при анализе финансового положения и финансовой дисциплины заемщика, а также стабилизация экономической ситуации в стране.

Кредитование корпоративных заемщиков даже после заметного снижения ставок по кредитам растет крайне медленно. А с учетом выплаченных банкам компаниями процентов по ссудам можно даже считать, что наблюдается стагнация корпоративного кредитования.

Фактическая стагнация российской экономики и далекий от идеала бизнес-климат не способствуют появлению новых инвестиционных проектов. Затрудняет корпоративное кредитование и ужесточение позиции Центробанка по оценке качества корпоративных заемщиков. Для сохранения объема доходов банки будут делать ставку на комплексное обслуживание предприятий, рефинансирование кредитов, совершенствование некредитных продуктов и развитие сопутствующих некредитных сервисов.

Ситуация с ликвидностью в банковском секторе хорошая. Структурный профицит ликвидности по данным Банка России составил на конец 2019 года 2,8 трлн. рублей для рублевой ликвидности и $43 млрд. – для валютной ликвидности. Дополнительно крупные банки располагают большим объемом рыночного обеспечения (6,5 трлн. рублей), под залог которого они могут оперативно привлечь средств от Банка России в случае возникновения такой потребности.

Избытку ликвидности способствует сокращение числа качественных корпоративных заемщиков, а также жесткие меры Центробанка по ограничению роста розничного кредитования. При этом избыток дешевой ликвидности имеют госбанки, крупные частные банки и «дочки» инобанков. Крупнейшие банки больше всех выигрывают и от размещения свободных бюджетных средств Минфином. В то же время небольшие частные банки иногда вынуждены держать повышенный запас ликвидности, чтобы пережить случайный набег клиентов.

Одно из важных событий 2019 года – достижение ставок по банковским вкладам исторически минимальных значений. При стабильной ситуации с ликвидностью и при заданном Центробанком тренде банкам нет необходимости привлекать вкладчиков высокими ставками. Тем более что вкладам с их системой госгарантий фактически нет широкодоступных альтернатив.

Рост объемов вкладов в таких условиях будет медленным. А жесткая позиция Центробанка по дедолларизации банковских балансов и снижение ставок ФРС США и Европейским центробанком будут способствовать опережающему снижению ставок по вкладам в инвалюте. В 2019 году некоторые крупные банки уже установили символические ставки по вкладам в евро в размере 0,1%-0,01% годовых.

Зачистка банковского рынка в 2019 году ощутимо замедлилась. За 2019 год число действующих кредитных организаций сократилось на 42 до 442. В основном – за счет отзыва Центробанком лицензий. Но было и несколько банковских поглощений с аннулированием банковских лицензий. Всего за 2019 год были отозваны 31 лицензия, а также произошло 12 реорганизаций в форме присоединения банков к более крупным. Самым крупным случаем санации стала передача Московского индустриального банка под управление ФКБС в начале 2019 года.

При этом Банк России с гордостью сообщил, что в 2019 году впервые за несколько лет была выдана 1 (одна!) новая лицензия вновь созданному банку «Банк 131» в Казани.

Растет концентрация активов в крупнейших банках. Доля активов 5 крупнейших банков за 2019 год составила 60,3%. На банки топ-20 приходится 82,9% активов всего банковского сектора. При этом в топ-10 по активам входят всего 3 банка, не контролируемых государством, а в некоторых секторах рынка госбанки уже занимают фактически монопольное положение.

Стабильно высока концентрация головных офисов банков в столичном регионе – 57,2% кредитных организаций зарегистрированы в Центральном федеральном округе, в том числе в Москве и Московской области – 52,5%.

Банки, находящиеся на санации, даже после окончания финансового оздоровления ФК «Открытие» занимают заметную долю рынка. Активы 21 банка, находящегося на санации, составляют 7,3 трлн. рублей или 7,5% от общих активов банковской системы страны. Кредиты предприятиям в этих банках составляют 2,5 трлн. рублей или 7,5% от общего кредитного портфеля предприятиям банковского сектора, а кредиты физлицам – 476 млрд. рублей или 2,7% соответственно. При этом 51% кредитов предприятиям и 9,4% кредитов физлицам в банках на санации просрочены. Отметим, что 1,2 трлн. рублей или 3,8% от общего объема вкладов физлиц сосредоточены в банках, проходящих процедуру финансового оздоровления.

Центробанк планирует, что улучшить конкурентные позиции малых и средних банков помогут вводимые «сверху» технологические решения для розничных клиентов банков. В первую очередь речь идет о предоставлении услуг с помощью биоидентификации, запуске маркетплейсов и развитии системы быстрых платежей. При этом запуск маркетплейсов финансовых услуг все откладывается, а перечень банковских услуг с биоидентификацией клиента пока чрезвычайно мал. Пожалуй, только система быстрых платежей оказалась очень востребованной в 2019 году, россияне используют ее весьма активно.

На оздоровление конкуренции в 2019 году была направлена еще одна мера – распространение гарантий Системы страхования вкладов на банковские счета субъектов малого и среднего предпринимательства.

В рамках концепции пропорционального регулирования в России с 1 января 2019 года произошел процесс разделения банков на 2 вида – с базовой и с универсальной лицензией. Эта мера должна облегчить бюрократическую нагрузку Центробанка на небольшие банки.

Объем прибыли банковской системы России за 2019 год у успешных банков стал рекордным за последние годы. Этому способствовала не только внимательная работа банкиров с заемщиками, но и введение в бухучете подходов, аналогичных МСФО-9, а также отражение технической прибыли банками, находящимися на санации под управлением Фонда консолидации банковского сектора. Но 16% банков все еще работают с убытком, а значительную долю от всей прибыли банковской системы страны традиционно заработал Сбербанк.

Судя по действиям Центробанка, в 1 полугодии 2020 года снижение процентных ставок продолжиться. В таких условиях банкам придется активно снижать ставки не только по привлеченным средствам, но и по кредитам. Банкам будет все труднее сохранять высокую маржу, а ведь процентный доход по-прежнему является для банков основным. Перед топ-менеджментом частных банков сейчас стоит задача совершенствования бизнес-моделей таким образом, чтобы продолжать прибыльную работу в условиях низких процентных ставок и крайне медленного роста экономики.