Продолжим рассматривать возможность использования дохода от облигаций как источника средств на пенсии. Часть первая тут.

Перед тем, как делать выводы о моем мнении о возможности использовать облигации для жизни, прочитайте вот эту статью.

Напомню вывод из первой части:

Жить на купон от облигаций на продолжительном отрезке времени возможно, но при условии, что сумма реинвестирования будет достаточной для поддержания реальной покупательной способности капитала и купонов. При этом, чем выше предполагаемый уровень инфляции, тем больше должен быть начальный капитал для обеспечения того же уровня потребления, что и при более низкой инфляции (если хотим сохранить капитал).

И так, какой же процент от суммы нашего капитала можно тратить на жизнь, чтобы ни капитал, ни доход от купонов не подвергались разрушительному действию инфляции?

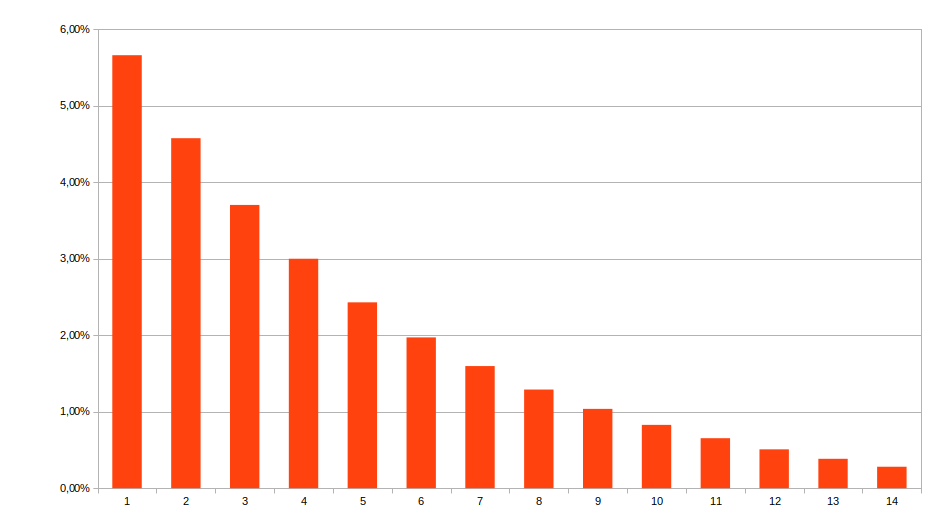

На приведенном ниже графике показана зависимость доли капитала которую мы можем потратить (вертикальная шкала) от уровня инфляции (горизонтальная шкала).

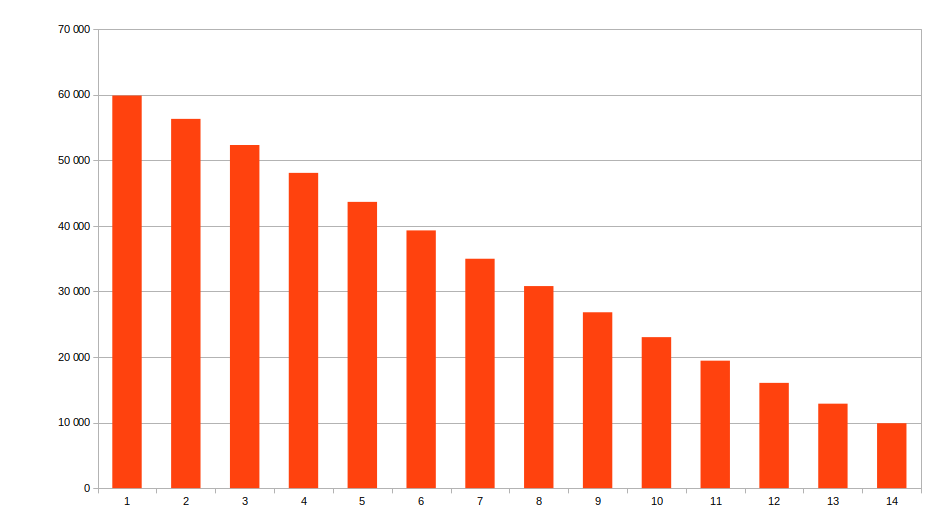

А тут тоже самое, но в рублевом выражении в месяц:

Напомню, что наш начальный капитал составляет 20 млн. рублей. Расчеты произведены с учетом, что указанный уровень инфляции будет постоянным в течение всего времени инвестирования (в нашем случае 35 лет).

Из последнего графика видно, что, если мы верим, что власти в долгосрочной перспективе смогут удержать инфляцию в районе 4-6%, то мы сможем рассчитывать на прибавку к пенсии в размере 40-50 тысяч рублей. Много это или мало решать вам.

Теперь рассмотрим ситуацию, когда при стабильном уровне инфляции 4% вдруг происходит ее резкий всплеск до 10% (в 2024 году) затем до 14% (в 2025, 2026) и потом постепенное возвращение к 4% вот таким образом:

Если при этом мы будем тратить на жизнь 3% от капитала, то в данном случае наш реальный доход в месяц, который идет на жизнь уменьшится с 48 тысяч рублей в 2023 году примерно до 41 тысячи рублей в 2031 году.

Выглядеть это будет вот так:

Если же скачок придется на 2045-2051 годы (конец периода инвестирования) вот таким образом:

То наши реальные средства на жизнь будет меняться вот так:

Провал произойдет с тех же 48 тысяч рублей, но уже до 37 тысяч рублей. Это связано с тем, что, чем ближе к дате погашения облигации, тем меньше изменяется цена от размера требуемой доходности.

И последнее. А что будет, если во время скачка инфляции мы сократим потребление до уровня, обеспечивающего сохранение реальной покупательной способности капитала (см. самый первый график)?

Коррекцию мы будем производить годом позже по уровню инфляции предыдущего года. Вот таким образом:

Получаем следующую динамику средств, которые мы тратим на жизнь:

В этом случае мы сохраним и наш капитал и купоны (в текущей покупательной способности) в неприкосновенности. Даже немного увеличим. Но в годы скачка инфляции мы должны будем либо затянуть пояс потуже, либо искать еще один источник дохода.

Выводы:

1. При каждом рассмотренном уровне инфляции есть такой уровень потребления, который обеспечит сохранность покупательной способности капитала и купонов.

2. В случае, если в произойдет скачек инфляции, то чем дольше он будем продолжаться, тем более разрушительное воздействие он будет оказывать на капитал.

3. Чтобы сохранить покупательную способность капитала и купонов, необходимо сокращать уровень потребления соразмерно уровню инфляции.

Всё написанное в статье является личным мнением автора и не является инвестиционной рекомендацией.