Говорю сразу «сухая», но очень интересная и важная тема.

Оказывается ☝️ под видом ипотеки могут подсунуть совершенно другое. Итак.

По закону предусмотрено два типа ипотеки:

✅ Ипотека в силу закона

✅ Ипотека по договору

⠀

Ипотека в силу закона – залог недвижимого имущества, возникающий на основании федерального закона об ипотеке. Это когда банк выделяет средства на приобретение объекта недвижимости, при этом банк накладывает обременение на саму квартиру.

⠀

Ипотека в силу закона возникает при:

- покупке недвижимости в кредит(обычная ипотека);

- оплате в рассрочку (когда застройщик продает вам квартиру в рассрочку, возникает ипотека в силу закона и будет действовать пока не рассчитаетесь с ним);

- продаже недвижимости по договору ренты (когда квартира переходит вам на конкретных условиях);

- заключении договора пожизненного содержания с иждивением (когда после смерти собственника, квартира переходит вам).

Отметка «ипотека в силу закона» ставится в выписке из ЕГРН и как только вы исполните свои обязанности перед кредитором, обременения снимаются.

⠀

❗️Важно

Отдельный договор об ипотеке при покупке недвижимости не заключается.

⠀

Другое дело.

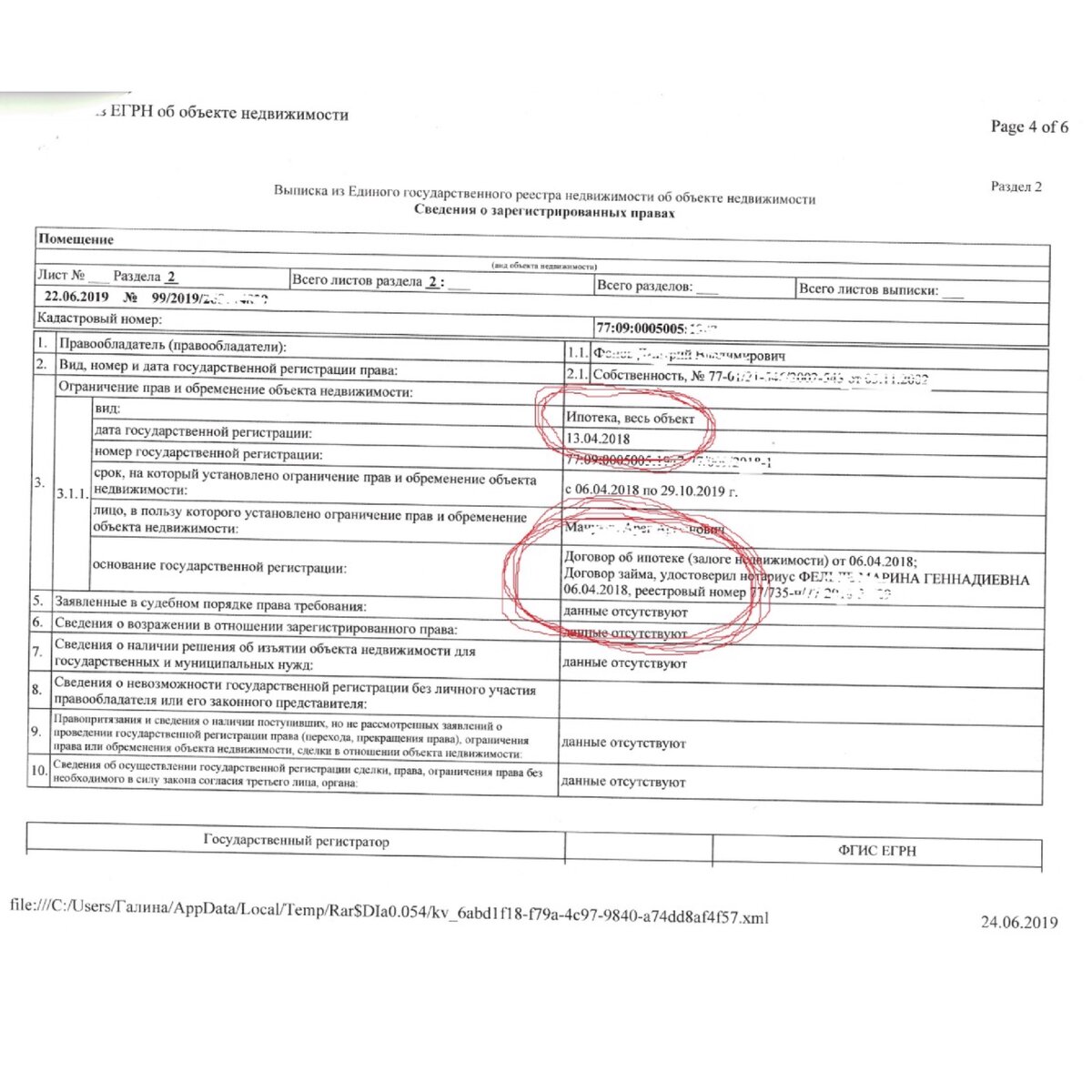

Ипотека по договору – залог недвижимого имущества, возникающий на основании отдельного договора—договора об ипотеке. Это когда вы закладываете свою недвижимость кредитору, (тот кто выделяет средства) для того чтоб получить деньги и на это время ваша квартира обременяется «ипотекой по договору». После выполнения своих финансовых обязательств, квартира возвращается.

Такая форма ипотеки очень «хитрая», как правило такими схемами пользуются микро-финансовые организации. Зачастую сами менеджеры банков могут направить заемщика с плохой кредитной историей к таким «бизнес ангелам».

⠀

И что тут такого, какая разница, спросите вы? А я скажу вам так, разница в процентах которые выплачиваются кредитору. Они могут быть завуалированы.

⠀

Будьте осторожны халявы не бывает, ведь бесплатный сыр только в мышеловке и то, для ВТОРОЙ мышки ✌️