Многие предприниматели, будь то ООО или ИП, рано или поздно сталкиваются с таким не приятным моментом, как запрос документов по 115-ФЗ от банка.

Хочу рассказать вам, что это и развеять миф о том, что это страшно и нереально долго.

Пожалуй я начну с того, по какой причине вообще банки запрашивают документы и имеет ли они на это право.

Давайте немного разберёмся.

Во-первых, причин может быть несколько:

- Пришел платёж из другого банка с назначением платежа "в связи с закрытием счета"

Банк не может знать, почему вы закрыли счёт в другой кредитной организации и перешли к ним, поэтому он задаёт вопросы и из этого поступает запрос с предоставлением документов.

- Запрос поступает, если клиент не платит налоги с счета (помним, что налоговая нагрузка счета должна быть не менее 0.9%), делает много переводов на физ.лицо или же снимает много наличных средств со счета.

И в данном случае банк тоже не может пропустить мимо такие действия, ведь он видит лишь сухие цифры и не понимает зачем клиенту столько нала или переводов физ.лицам и исходя из непонимания ситуации задаёт вопросы и просит подтвердить операции.

- Так же вопросы у банка могут возникнуть, если у клиента "ломается" НДС (приходят платежи с НДС, а уходят без), как в случае с переводом собственных средств с счета ИП на счёт физ.лица.

- Ещё один пример, клиенту на счёт пришли платежи за услуги/товар, а на выходе это снятие наличных и/или перевод физ.лицу.

Тоже не совсем понятные операции для банка, повторюсь видны лишь сухие цифры.

- Если входящие платежи пришли за услуги/товар, а на выходе - расходы не связанные с бизнесом клиента и отсутствие расчетов с исполнителями/поставщиками.

Примеры расходов: тур путевки, крупные личные покупки. Зачастую и это не секрет, турагентство и автосалоны промышляют обналом, вы скажите "Да как так? Быть не может!!!" Поверьте, может и даже есть.

- Ну и вишенка на торте, если клиент банка ведёт свою деятельность и расчеты не в рамках заявленных кодов ОКВЭД.

По букве закона, предприниматель должен занести новый код ОКВЭД в ЕГРЮЛ в течение 3х дней, после проведения операции по счету. Единственный случай, когда не нужно вносить код ОКВЭД - разовая операция. Но и на нее у вас должен быть хотя бы договор, чтобы объяснить это банку.

Во всей этой ситуации с запросом документов, банк выступает как ревнивая жена :) Успешное прохождение проверки клиентом всегда в интересах банка, будем честны, банк это такая же коммерческая или полукоммерческая организация. Он заработает больше при помощи вас, если проверка будет успешной, нежели откажет в обслуживании и потеряет вас, как ценного клиента.

Поговорим совсем немного о документах, запрашиваемых банком.

Как правило, список выглядит весьма внушительным и очень бюрократически написанным, но не пугайтесь, долю бюрократии нельзя избежать (ведь регулирует этот весь процесс ЦБ).

Но, не так страшен чёрт, как его молюют!

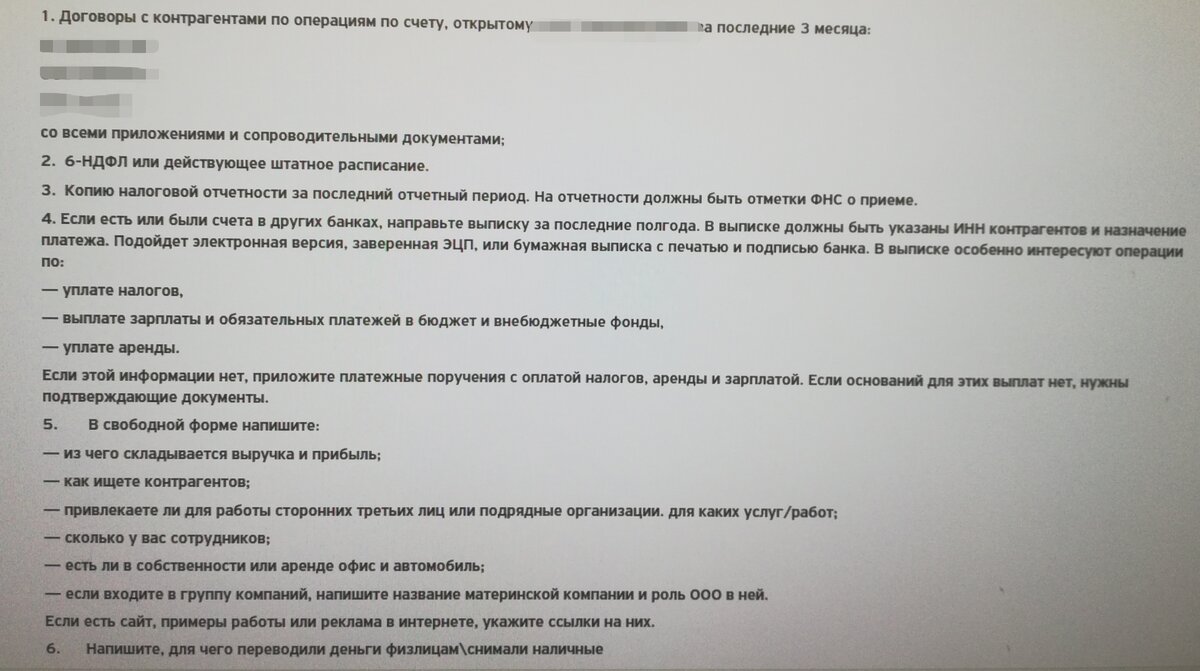

По факту, у вас запросили:

- Договоры и закрывающие по договорам с парой/тройкой контрагентов (если закрывающих очень много, достаточно предоставить последние три/пять). Не обязательно подписанные с двух сторон договора, ведь можно направить не подписанный договор, за частую банк интересует не подписи и печати, а сам предмет договора. На это уйдет порядка 10-20 минут, чтобы отсканировать договора и ряд сопровождающий/закрывающих документов.

- Декларация. Если вы сдаете ее электронно ещё лучше! Отправьте банку файл декларации и квитанцию о приеме. Это займет до 5 минут вашего времени.

- Выписка в PDF (если есть/был счёт в другом банке за последние 6 месяцев). Если их не было или нет возможности получить больше выписку, данный пункт отметается, главное это сообщить сотруднику банка. При наличии, это займет у вас 3-5 минут. Ведь все выписки в PDF, скачанные из личного кабинета уже заверены ЭЦП.

- Информационное письмо. Тут самое долгое по времени, примерно от 30 минут до часа. Но поверьте, оно того стоит, его надо составить в свободной форме, как можно подробнее. Тут возникает вопрос: имеет ли право банк у меня запрашивать данную информацию? Да, имеет, ведь вы подписали договор, в котором согласились с условиями комплексного банковского обслуживания. Один из пунктов УКБО гласит о том, что банк имеет право запросить у вас подтверждающие документы и информацию в рамках запроса.

- Зачем снимал нал/переводил на физ.лицо, тут достаточно устного комментария с объяснением ситуации. Например, оплата солярки на трассе для водителей фур, с которыми вы работаете; оплата труда лицам без определенного места жительства за сбор чер./цвет.мета или макулатуры. Это 1-2 минуты.

- 6-НДФЛ/штатное расписание. Тут все ещё проще, если есть сотрудники предоставить данные документы составит около 10 минут, если нет - забываем об этом пункте, сообщив информацию сотруднику банка.

В общей сложности, в среднем на предоставление документов и комментариев уйдет до полутора часов. Сотрудники банка, как правило, проверяют все документы в течение дня и уже к вечеру предоставляют ответ и рекомендации.

Надо помнить, что это всего лишь рекомендации банка и вы вправе им следовать или не следовать.

ЗАПОМНИ:

- Запрос документов от банка не значит, что вы плохой, просто банку необходимо немного прозрачности и конкретики.

- Разберите с сотрудником банка список документов, это поможет вам и банку сэкономить время на сбор документов и их проверку.

Это не четкая инструкция по прохождению проверки, сам запрос будет зависеть от банка, где-то достаточно предоставить все электронно, где-то нет. Но помните самое главное это ваш партнёр в построении вашего бизнеса и необходимо быть предельно честными со своими партнёрами :)

Очень надеюсь вам поможет моя статья, чтобы наладить крепкие и уверенные, партнёрские отношения с банком.

Пишите в комментарии о вашем опыте в таких ситуациях.