Самым простым и понятным критерием перед покупкой облигации является её доходность. Далее следует риск дефолта эмитента. И только в последний момент мы вспоминаем о её ликвидности. Именно этот фактор для меня и является ключевым в выборе облигации перед покупкой.

Сегодня я рассмотрю покупку российских облигаций на Московской бирже. Для этого я использую открытые брокерские счета и мобильные приложения банков ВТБ и Тинькофф. На фондовом рынке обращается несколько типов облигаций: государственные, муниципальные и корпоративные.

Облигации — это один из самых надёжных инструментов фондового рынка. Инвесторам гарантированно получение доходности в определенный период времени. Общий доход облигаций рассчитан из выплат по номиналу и процентов по купонам, которые заранее известны.

Выплаты по муниципальным и государственным облигациям гарантированы субъектами и Правительством РФ. Для оценки надежности корпоративных облигаций необходимо анализировать финансовую отчетность компаний для определения рисков устойчивости их финансового положения. Именно поэтому новичкам я рекомендую выбирать между ОФЗ и муниципальными облигациями.

Ликвидность облигации предполагает её суммарный ежедневный оборот на фондовом рынке. Если он маленький, то у вас просто не будет возможности купить или продать облигацию в каком либо большем объёме, отличном от единичных предложений на рынке. Например, купить одну облигацию очень легко, а вот для покупки нескольких сотен облигаций необходимо найти наиболее выгодное для вас предложение.

Для этого я использую сначала свой публичный брокерский счет открытый в банке Тинькофф. В нём я нахожу интересное для меня предложение перед покупкой с гарантированным предложением на рынке и покупаю один лот. Далее я перехожу на свой основной брокерский счет в приложении банка ВТБ и покупаю, согласно своей стратегии несколько сотен облигаций.

Просто работа одновременно в двух приложениях для меня наиболее удобна, поскольку у каждого из них есть свои плюсы и минусы. В приложении банка Тинькофф удобно представлена навигация, предполагаемая годовая доходность всех облигаций, поиск эмитентов и сам "стакан" отражающий предложение на рынке. В ВТБ меня полностью устраивает функционал движения и распределения основных моих денежных средств.

Как выбрать облигации?

Очень важно изначально правильно распределить капитал. Моя рекомендация сочетать несколько инструментов в вашем инвестиционном портфеле: например, вложения в акции, облигации и фонды. Необходимо заранее подобрать свой индивидуальный портфель из нескольких акций, фондов и облигаций, и со временем докупать их по мере пополнения вашего инвестиционного портфеля.

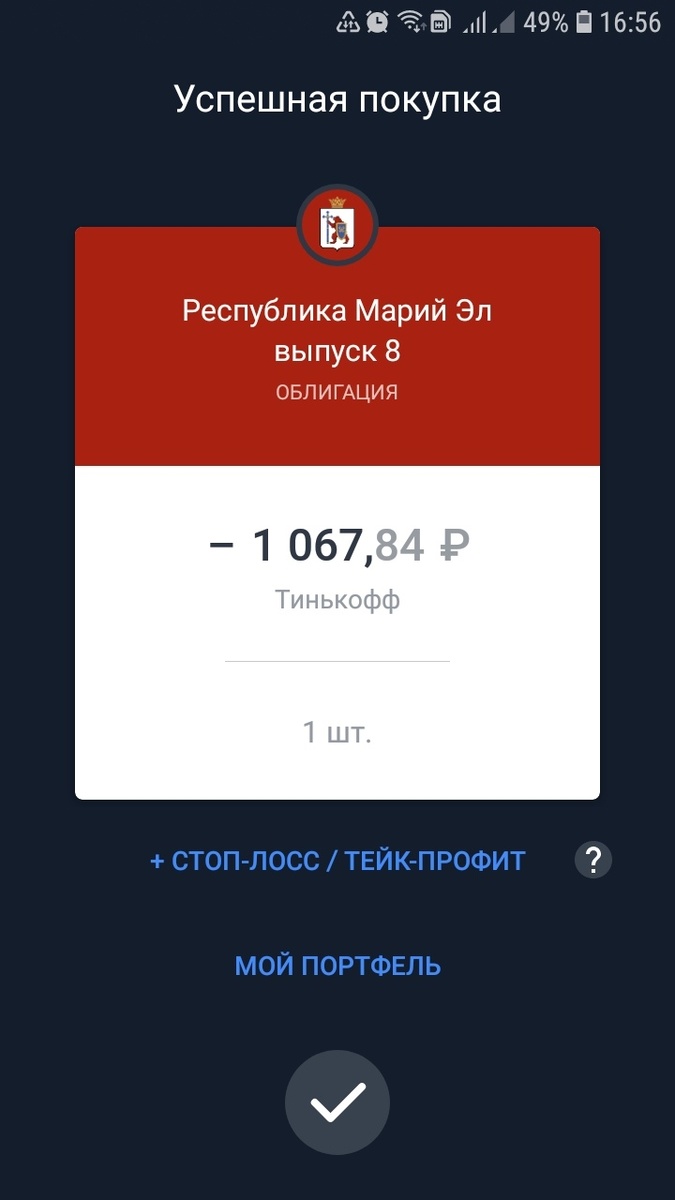

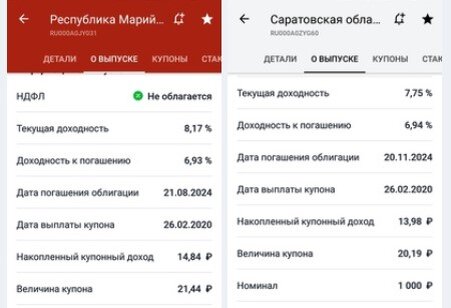

Вчера ИИС моей супруги был пополнен на 300 000 рублей. Согласно нашей финансовой стратегии необходимо было купить на эту сумму муниципальные облигации. Самые доходные из представленных на рынке имели низкую ликвидность, поэтому мы купили облигации Республики Марий Эл. Дата погашения облигации 21 августа 2024 года. Доходность к погашению 6,93 % годовых.

Меня лично в муниципальных облигациях устраивает ежеквартальная периодичность выплаты купонов. Для меня это возможность постоянного реинвестирования денежных средств.

В моём портфеле уже были куплены облигации Саратовской области. Возможности докупить их на всю сумму вчера на рынке не оказалось. Поэтому я подобрал облигацию из представленных на рынке с одинаковой доходностью и датой выплаты купонов.

Перед покупкой я сравнил представленную на рынке доходность ОФЗ и муниципальных облигаций.

Далее я просмотрел ликвидность предложения в "стакане" представленных на рынке облигаций.

После сравнения предложений на рынке я купил облигации Республики Марий Эл. Напомню, что это лишь пример моей вчерашней инвестиции согласно принятой мною финансовой стратегии. Сегодня ситуация на рынке может измениться уже в сторону других облигаций. Поэтому всегда пред покупкой я трачу время на исследование рынка, а на этом примере я показал вам возможность лишь малой части пошагового анализа действий перед покупкой. Всегда анализируйте рынок перед каждой покупкой любого финансового инструмента.

Лайфхак: Правило 72. Чтобы узнать, через сколько лет произойдет удвоение капитала, нужно 72 разделить на годовую процентную ставку доходности. При условии реинвестирования дохода, конечно же. Например, при 6% ваш капитал удвоится за 72:6 = 12 лет. А при доходности в 24% капитал удвоится примерно за 3 года. Правило не совсем точное и результаты тем точней, чем ниже процент. То есть при доходности 6% срок удвоение капитала будет оценен более точно, чем при доходности в 30%. Но для быстрой прикидки на практике этого более чем достаточно.

Свои вопросы пишите в комментарии. Обязательно подписывайтесь на канал. Я продолжу в своих статьях приводить примеры финансовой грамотности в моей повседневной жизни. Удачных инвестиций друзья.