Всё детство я прожил в большом частном доме. Но во взрослом возрасте, жить приходится в квартире. Что лучше квартира или дом, в рамках этой статьи, мы рассматривать не будем. Но затронем такую тематику: "Что же лучше, своё собственное жилье, или все же съемные квартира или дом?"

Лично мне, сильно больше импонирует собственный частный дом, нежели квартира. И в поисках возможности осуществить свою мечту о доме, я продал квартиру и приступил к строительству. На участок, фундамент и коробку дома, я потратил более двух миллионов рублей. И это только начало. По примерным подсчетам, необходимо было вложить еще как минимум два-три миллиона. Наверняка, вылезли бы дополнительные расходы. Я вовремя одумался и продал недостроенный дом! Но я наблюдал картину, как строят дома мои друзья и знакомые. Они могли бы безбедно жить, но обрекли себя на собственный дом.

Съемное жильё, это выгодно!

Как уже было сказано, примерный ценник для постройки моего дома, был около 5 млн. рублей. Плохая идея безвозвратно "закапывать" сумму таком размере. Намного выгодней, по многим причинам, жить в съемном жилье. Попробую аргументировать. Сумму, которая была в планах на строительство, можно, к примеру, инвестировать, скажем под 15% годовых. На процент, полученный с этих вложений, хватит снять дом, такой же, как вы могли построить. Еще и останется хорошая сумма, на которую можно жить, или реинвестировать.

Давайте посчитаем. Вкладываем 5 млн. под 15%. С такой суммы, дивиденды составят 750 тыс. рублей в год! А это, между прочим, более 62 тыс. рублей в месяц. В нашем регионе, дом, эквивалентный по стоимости 5 млн, можно арендовать за 20-30 рублей в месяц. То-есть, останется еще более половины. И в чем тогда выгода иметь собственное жилье?

Кстати, инвестируя на фондовым рынке, 15% годовых, это далеко не предел. Кроме того, инвестиции, совсем не сложно. Но тем не менее, если вообще нет желания заморачиваться с инвестициями, деньги можно просто положить на банковский счет, но уже под 5-7% годовых. Даже в таком случае, проценты покроют арендную плату за жильё.

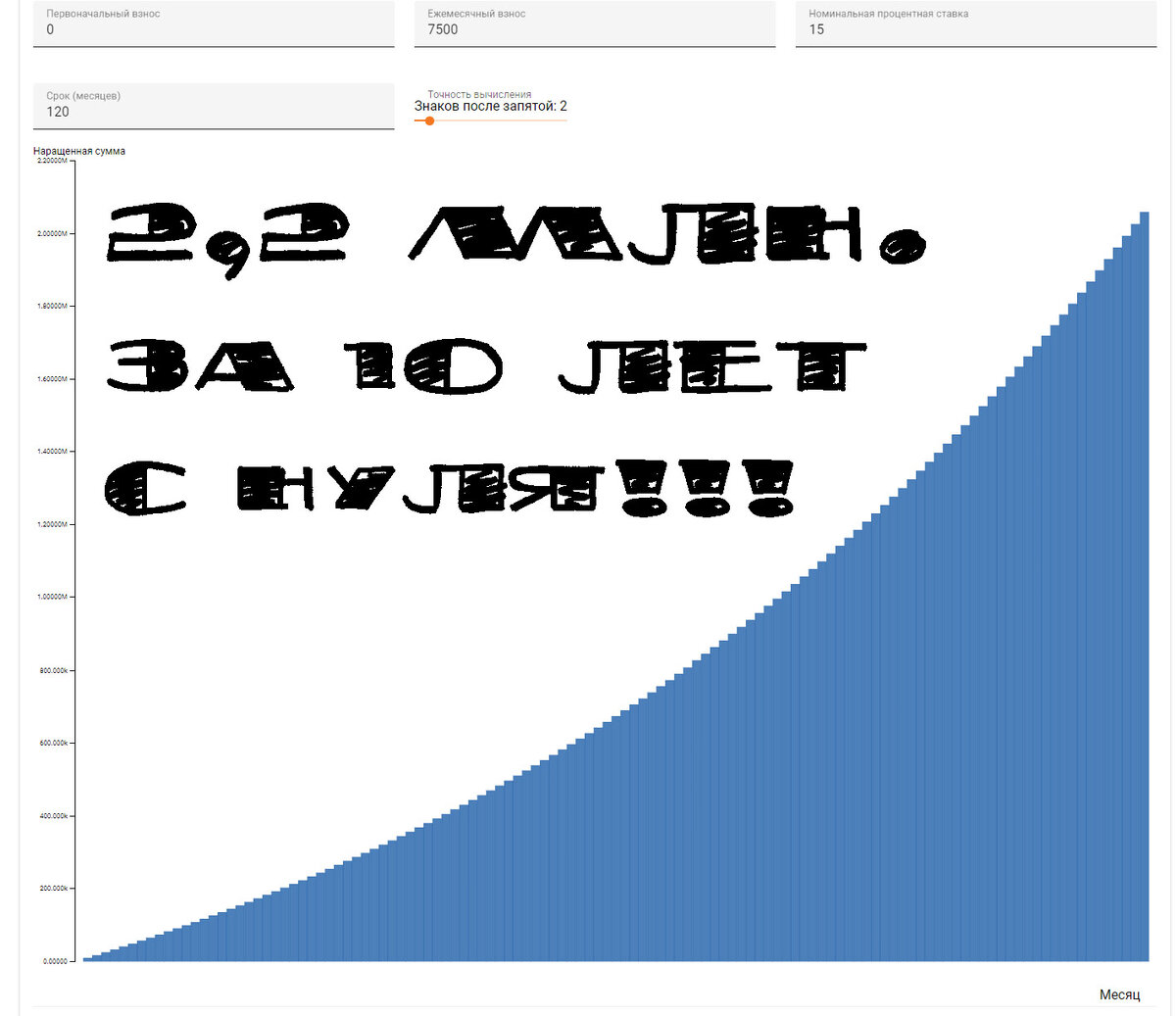

Но даже если начать инвестировать без первоначальной суммы, откладывая скажем по 5-10 тысяч в месяц, то через какие-то 10 лет, денег хватит на покупку квартиру. Так зачем подписываться на кредитное рабство, если можно копить и инвестировать?

Возможно вам также будет интересна статья: Куда вложить деньги для пассивного дохода? 8 правил инвестирования

Неоспоримые плюсы съемного жилья

Первое, это то, что вы не привязаны к месту. Надоел вид из окна? Или город, в котором живете? Или может страна или даже континент? Не проблема! А как на счёт уезжать на зимовку в Тайланд? Это тоже возможно!

Второе преимущество съемного жилья, любые сложности связанные с обслуживанием дома, не ваши проблемы, а хозяина. Ведь любой дом требует регулярного ухода и обслуживания.

Третье, объем инвестиций, ежегодно можно наращивать, например реинвестирую дивиденды. По итогу, через несколько лет, вместо 5 млн. рублей, мы получим намного большую сумму. Ведь по формуле сложных процентов, прирост будет существенным.

И еще, инвестиции, зачастую даже надежней, чем недвижимость. И инвест. счета, передаются по наследству на тех же основаниях, что и дом. По вашему, что лучше оставить детям в наследство дом или многомиллионный счет, который сможет обеспечить безбедное будущее? В моем понимании, ответ очевиден!

И все это возможно благодаря съему жилья, отказавшись от покупки собственного!

Не влазьте в кредитное рабство!

А что же, ипотека на покупку квартиры или частного дома? В этом случае, все не так однозначно. Пока вы платите банку, ваше жильё, по сути, принадлежат банку. Большую часть времени, платить вы будите проценты по ипотеке и только в конце срока, платеж будет гасить "тело" кредита. Представьте ситуацию, регулярно выплачиваете за кредит в течении 10 лет и случается так, что вас увольняют с работы. Ну к примеру, очередной финансовый кризис и вы попали под сокращение. Несколько месяцев конечно вы сможете не платить. Но по итогу, банк выселит вас из, как вы думали, вашего жилья. И окажется, что вы погасили кредит только на 10%. Хорошо, если после продажи банком квартиры, суммы хватит на погашение долга. Может запросто так случиться, что пару сотен тысяч рублей, вы еще и останетесь должны. И к сожалению, такие примеры были и у моих родственников. Действительно готовы поставить на кон всё, что у вас есть!?

Что касается съема жилья, то платеж за аренду, зачастую меньше, чем плата за ипотеку на покупку квартиры или дома. Разницу можно было бы копить и вкладывать во всё те же инвестиции.

Возможно вам также будет интересна статья: Вы можете жить на пассивный доход уже сейчас!

Но тем не менее, покупать недвижимость всё же можно, но только в том случае, если вы планируете использовать её в коммерческих целей, например для сдачи в аренду. Ипотеку на покупку квартиры, частного дома или другой недвижимости, я так же не исключаю, в случае есть возможность закрыть её в кратчайшие сроки. Да и в целом, кредит, это инструмент богатых людей. Но это, уже совсем другая история))

Если вам была полезна эта статья, а также интересны темы финансов, инвестирования и пассивного дохода, то обязательно подписывайтесь на этот канал. Также делитесь своим мнением и мыслями в комментариях, для меня это очень важно! Спасибо!