Всем самостоятельным инвесторам знаком показатель P/E (отношение цены акции к прибыли на акцию). Он используется для выявления недооцененных и переоцененных акций относительно рынка.

Недооцененные компании будут иметь P/E ниже среднего по рынку (еще лучше относительно прямых конкурентов) и их цена должна вырасти, чтобы P/E приблизился к среднему. Для переоцененных компаний действует та же логика наоборот.

Важный урок, который должен понять каждый самостоятельный инвестор, заключается в том, что почти всегда переоценка или недооценка имеет под собой основания. Хотя многие в это и не верят, но в этом вопросе рынок является достаточно эффективным и текущая цена акции часто является абсолютно справедливой.

В этой связи важно связать недооценку (для переоценки точно так же) с факторами недооценки. Для P/E обычно используют ROE ( коэффициент рентабельности собственного капитала ) или темп роста прибыли (вместо P/E используют коэффициент PEG). Если эти показатели низки относительно рынка не стоит удивляться такому же поведению P/E. Для любых других мультипликаторов (P/S, P/B, EV/EBITDA) работают те же правила, но с другими факторами.

Конечно, факторов, влияющих на недооценку или переоценку акций куда больше и ваш прогноз относительно того, что недооцененная акция должна вырасти до среднего значения мультипликатора (в данном случае P/E) по рынку должен учитывать сможет ли такая компания улучшить значения найденных вами факторов недооценки.

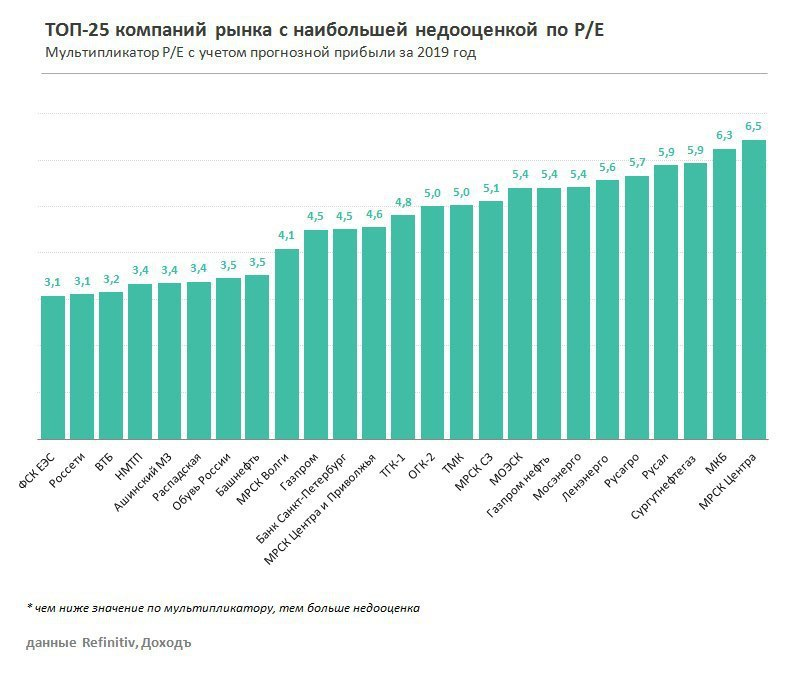

Давайте посмотрим на восемь наиболее неоцененных по P/E акций на российском рынке и попробуем описать факторы, которые мешают им стоить дороже.

- ФСК ЕЭС – невысокая доля выплат от прибыли на дивиденды.

- Россети - также непредсказуемая итоговая база для расчета дивидендов. В первой половине 2020 года планируют вынести на рассмотрение СД новую дивполитику.

- ВТБ – прибыль искусственно завышена за счет сделки по продаже ТЕЛЕ2, может снизиться в дальнейшем.

- НМТП - недооценка отражает сомнения инвесторов, что контролирующий акционер-госкомпания Транснефть будет делиться дивидендами с миноритарными инвесторами в будущем.

- Ашинский МЗ – не платит дивиденды, имеет высокую долговую нагрузку, при этом большая часть долга номинирована в евро.

- Распадская – направляют на дивиденды низкую долю от прибыли, могут платить больше.

- Обувь России – высокая долговая нагрузка, отрицательный операционный денежный поток.

- Башнефть – неопределенность в отношении будущих дивидендов из-за непрогнозируемости решений Роснефти.

Подобрать акции по P/E с учетом базовых факторов недооценки/переоценки и другим мультипликаторам можно в нашем сервисе «Анализ акций»

Еще больше статей читайте в нашем канале в Telegram.