Начитавшись прогнозов инвест - аналитиков и прочих серьезных ребят, решил сделать сравнительный экспресс-анализ привлекательности акций нескольких популярных компаний сектора э/энергетики на Мосбирже.

Моя летняя ставка на рост ИнтерРао сработала - акции выросли на 40+% за полгода. Пришло время посмотреть на мой инвест. портфель свежим взглядом.

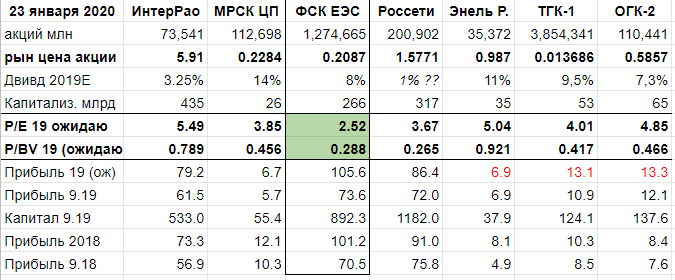

Ознакомившись с отчетностью нескольких компания по МСФО (2018 год и 9 мес. 2019 года), я составил небольшую таблицу, в которой рассчитал ожидаемые текущие P/E и P/B по компаниям. Вот что получилось:

Акции ФСК ЕЭС выгодно выделяются на фоне других эмитентов по ожидаемым P/E и P/BV.

P/E = 2,52 означает, что текущая рыночная цена акции составляет всего 2,52 руб за каждый 1 руб годовой прибыли, что не так уж и дорого по сравнению как с отечественными, так и западными эмитентами с P/E в диапазоне от 7 до 26. Даже по все еще недооцененным рынком акциям ИнтерРао за каждый руб прибыли приходится платить в 2 раза дороже (5,49 руб) в цене акции)))

По акциям ФСК обращает на себя внимание P/BV =0,288. Скидка 70+% к стоимости чистых активов (СЧА = 900+ млрд руб) в цене акции - щедрый подарок потенциальному инвестору. Да и сам объем "скидки" в 650+ млрд руб повышает риск -аппетит)))

Ожидаемая по акциям ФСК дивидендная доходность 8% пока еще не двузначная, но лучше депозитных ставок крупных банков. Если дивиденды составят 50+% прибыли, то дивидендная доходность может подскочить до 25% при текущей цене акций.

Инвест - аналитики крупных компаний рекомендуют держать акции ФСК с прогнозной ценой от минус 10% до минус 22% к текущей цене. Я так и не понял зачем держать акции, по которым ожидается снижение цены, им виднее... Интересно, сами аналитики следуют своим рекомендациям?

Этот разбор не является инвестиционной рекомендацией. Я лишь поделился с Вами выводами своего анализа, по результатам которого решил добавить акции ФСК ЕЭС в свой инвестиционный портфель.

Интересно будет посмотреть за их динамикой в 2020 году)))

Всем удачи!