Рынок FinTech в последние годы показывает взрывной рост, по ходу своего развития разрушая традиционную структуру финансового сектора и привлекая миллиарды инвестиций. 2019 год стал еще одним годом, когда финтех-сектор стал объектом пристального внимания, как разработчиков, так и инвесторов во всем мире. Несмотря на рост сектора, институциональные инвесторы зачастую не видят особых перспектив даже для крупнейших финтех-проектов. Поэтому, если вы начинаете бизнес в сфере альтернативного кредитования, необходимо четко понимать субъективные ограничения и предубеждения инвесторов, чтобы научиться их преодолевать. В статье анализируется инвестиции в финтех-стартапы последних лет и тенденции финансирования финтех- стартапов в сегменте B2B. Выявляются основные причины недоверия инвесторов к данным проектам.

В течение последних пяти лет наблюдается устойчивая тенденция к инвестициям в стартапы финансового сектора, и эта тенденция коренится в долгосрочном видении отрасли, которая стоит на пороге «новой эры». Согласно данным Eikon (Thomson Reuters), из всех инвестиций венчурных компаний в финансовые стартапы за последние 20 лет, более половины из них были вложены за последние пять лет. Эта инвестиционная тенденция гораздо сильнее, чем до появления пузыря доткомов, и более разнообразна в глобальном масштабе после значительных инвестиций из Азии. Хотя бум на финтех-стартапы, который мы наблюдали в 2015 году, прошел, нет никаких сомнений в том, что интерес инвесторов к этой сфере сохранится надолго.

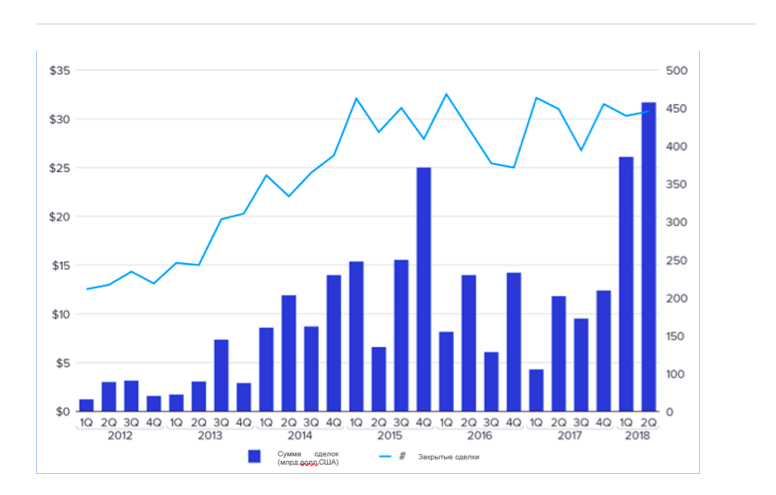

Финансирование Fintech в мире

По состоянию на январь 2019 года в мире действовало более 12 000 финтех-компаний (CrunchbaseDec 2018), которые с 2013 года накопили общие финансовые ресурсы на сумму свыше 100 млрд долл США. На площадке AngelCOзарегистрировано всего 5503 fintech-стартапов, оценивающихся в 4,3 млрд долларов США. Финансирование финтех-стартапов в первом квартале 2019 года превысило 8,3 млрд. долл США за счет рекордного для квартала 25 млн. долларов финансирование, обеспеченного венчурным капиталом (рис. 1). Совокупный объем сделок в российском финтехе в 2017 году достиг 30,8 млн долл США. Об этом говорится в исследовании «Money Tree: Навигатор венчурного рынка», которое подготовили в РВК и PwC

Рисунок 1: Активность инвесторов в финтех-стартапах (венчурные инвесторы, частные инвестиционные компании, M&A) в 2012-2018

С точки зрения количества финтех-стартапов США —самая активная в мире, за ней следуют Индия и Великобритания. Индия впервые в мире заняла первое место по активности в сфере финтеха: было заключено 23 сделки с финтех-компаниями, поддерживаемыми венчурным капиталом (для сравнения в Китае —8). Финансирование финтеха в Китае составило 375 млн долл США, что немного превосходит Индию, в которую вложено 350 млн долл США. Латинская Америка становится одним из самых быстрорастущих регионов для инвестиций в финансовые технологии: во втором квартале 2019 года за счет проведения мега-раунда финансирования в 400 млн долл США для бразильского банка NuBank.

Существует 48 стартапов-единорогов, поддерживаемых венчурными капиталистами, на общую сумму 187 млн долл США. Более 20 финтех-стартапов, по данным CB Insights, преодолели отметку в 1 млн клиентов. В совокупности эти компании с момента запуска привлекли 7,68 млрд долл США. Многие из этих компаний имеют амбициозные планы по выходу на новые рынки для дальнейшего роста и удержания клиентов. Для этих целей некоторые стартапы обратились к финтех-решениям для микро-, малого и среднего бизнеса (ММСП).

Инвестиции в FinTech для ММСП

В сегменте B2Bдля ММСП среди финтех-стартапов последних 10 лет особо можно выделить LendingClub, OnDeck, Kabbage, CANCapital, Dealstruck, FundingCircle, Iwoca, Zidisha. Последние два представляют особый интерес: Iwoca часто кредитует микро-бизнес, как и Zidisha, которая кредитует микро-бизнес в развивающихся странах. В топ платформ кредитования малого бизнеса по версии LendIt Industry Awards в 2017 году вошли Ondeck, Kabbage, SmartBiz, StreetShares, Ascentium Capital, Iwoca. Самые большие деньги на рынке в руках у двух американских «единорогов» масштаба IPO — LendingClub и OnDeck, которые «зарабатывают на эффективной обработке кредита с помощью финтех-аналитики».

Цифровым финансированием малого и среднего бизнеса в сфере торговли занимаются много американских и европейских компаний, некоторые из них довольно зрелые, но не такие крупные, как представленные выше. Orbian, PrimeRevenue, Taulia, C2FO, Remitia, OxygenFinance, ReceivablesExchange, PlatformBlack, MarketInvoice, Tradeshift, Tungsten, Networkзанимаются финансированием цепочки поставок, финансирование кредиторской и дебиторской задолженности, предлагая более низкие процентные ставки для ММСП.

Ниже приведены несколько наиболее успешных финтех-стартапов, работающих в сегменте B2B для микро-, малого и среднего бизнеса, которые получили финансирование от венчурных инвесторов в 2007-2015 годах (табл. 1).

Таблица 1: Объемы финансирования финтех- стартапов в сегменте B2B для микро-, малого и среднего бизнеса

В складывающейся на рынке ситуации стартапы ведут тяжелую битву за привлечение внимания инвесторов к своим проектам, но даже получив финансирование, достичь успеха не так-то просто, чтобы заработать нафинтехе, нужно много больше, чем просто хорошая идея. Показательно, что институциональные инвесторы зачастую не видят особых перспектив даже для крупнейших финтех-проектов.

Причины недоверия инвесторов

Показательно, что у венчурных инвесторов и финтех-стартапов никогда не было особенно успешной истории взаимоотношений. Генеральный директор Cleo Барни Хасси-Йео (Barney Hussey-Yeo) считает, что проблема в получении инвестиций для финтех-стартапа состоит не в соблюдении закона и строгом регулировании этой сферы, а скорее в самих основах бизнеса. «Регулирование и соблюдение [закона] —это большая работа, но относительно простая. Вы следуете заранее определенному процессу и решаете все проблемы. Самая главная задача для стартапов —убедить инвесторов в бизнес-модели». Стартаперам трудно найти и реализовать жизнеспособную бизнес-модель, «которая не ставит их в гонку за собственным провалом против действующего лидера с огромными капитальными резервами».

В то время как модель B2B может действительно подходить определенным стартапам, некоторые из них терпят неудачу, не понимая, что они —поставщики, а не «партнеры», а это уже требует совершенно другого набора навыков и возможностей. По мнению Рона Шевлина (Ron Shevlin), управляющего директора Fintech Research в Cornerstone Advisors, почти каждый финтех, о котором вы читаете, имеет сомнительную бизнес-модель или является нишевым игроком. Очень редко можно увидеть финтех-стартап с сильной удельной экономикой. Большинство из них теряет много денег, финансируя продукт для привлечения пользователей, чтобы получить венчурный капитал.

Анализ показал, что финансирование в основном получают стартапы на растущих рынках. При этом, стартапы которые «добираются до IPO», такие как Lending Club и Ondeck, дают все основания полагать, что инвесторам не нужны супер- инновации. «Все, что нужно, это лучше, быстрее, дешевле оценивать возможность предоставления кредита с использованием цифровых». Поэтому вышеперечисленные компании в большинстве своём используют довольно простые бизнес-модели.

Но нежизнеспособность бизнес-модели – это только одна из причин. Снижает инвестиционную привлекательность стартапов отсутствие достаточного опыта оценки инвестиций в финтех. В связи с новизной используемых стартаперами бизнес-моделей еще не разработаны методы, позволяющие адекватно оценить инвестиционные проекты в данной сфере. Более глубокого понимания требуют бизнес-моделистартапов B2B сегмента, т.к. используемые ими технологии позволяют существенно снизить затраты институциональных игроков на аналитику, риск-менеджмент, соответствие нормам регулирования.

Кроме того, останавливает инвесторов и растущая конкуренция на рынке.И этот рост связан не только с появлением на рынке новых сервисов. Понимание новых технологических реалий, формирование адекватных управленческих установок и совершенствование применяемых процедур оценки рисков позволяет банкам и аффилированным с ними компаниям трансформировать собственные бизнес-модели для захвата своей доли в сегменте онлайн-кредитования ММСП. По мере расширения доступа и совершенствования технологий банки удвоили свои усилия, пытаясь опередить технологическую кривую и, что еще важнее, постоянно растущие ожидания своих клиентов. Недавнее исследование ISG Index ™ показывает, что большинство крупных банков увеличили свои расходы на технологии. Некоторые банки создали инновационные фонды, чтобы спонсировать финтех-стартапы или приобретать их. Другие сотрудничают с финтех-компаниями, постепенно подключая их к своей расширяющейся экосистеме. В качестве примера можно привести сотрудничество онлайн-платформы Kabbage и Scotiabank. Так что рано или поздно мы можем увидеть новых лидеров рынка в сегменте альтернативного кредитования для ММСП, которые не испытывают проблем с регулированием и бизнес-моделями.

Подводя итоги: очевидно, что сегодня только инновационные идеи и стартовые инвестиции уже не способны продвинуть финтех-стартапы. В прошлом лидеры рынка быстро масштабировали свою деятельность, используя тот факт, что они были первыми в своем роде и имели рычаги для развития, и только затем улучшали свой продукт. Сегодня игроки второго и третьего поколений сосредоточены на том, чтобы получить соответствующий ожиданиям клиентов и инвесторов продукт и только затем пытаются использовать базовую ликвидность платформы для роста. Компании должны продемонстрировать инвесторам, что они могут предоставлять услуги, нужные рынку, и в то же время зарабатывать деньги, не используя сомнительные бизнес-модели.

Чтобы заставить инвесторов в современных экономических условиях обратить свое внимание на новые технологии и продукты, разрабатываемые независимыми от крупных компаний командами, — рынку необходимы профессиональные инвесторы, способные адекватно оценивать появляющиеся бизнес-модели.

Выживаемость любого стартапа зависит от длительности финансирования, это в первую очередь, во вторую очередь —от качества обучения. «Если стартап пытается развиваться самостоятельно, без какой-то помощи, выживаемость такого стартапа ниже, если он проходит какой-то акселератор, то его там либо сразу закроют, либо покажут, куда идти дальше. И тогда выживаемость может повысится. Поэтому повысить процент выживаемости до 65% можно, если развитие осуществляется с помощью акселератора. Кто это будет: действующий участник рынка, готовый «поделиться» опытом и репутацией, венчурный инвестор, бизнес-инкубатор, провайдер решений для участников финансового рынка и др. — решать стартапам.

Автор: Роман Лаврентьев, продакт менеджер PimPay по материалам из открытых источников