Привет, инвесторы! 👋

Вчера был опубликован отчет по ситуации со счетом ИИС за 3ю неделю 2020 года. В целом ситуация достаточно положительна. Если так пойдет дело дальше, то доходность будет выше прогнозируемой в 25%.

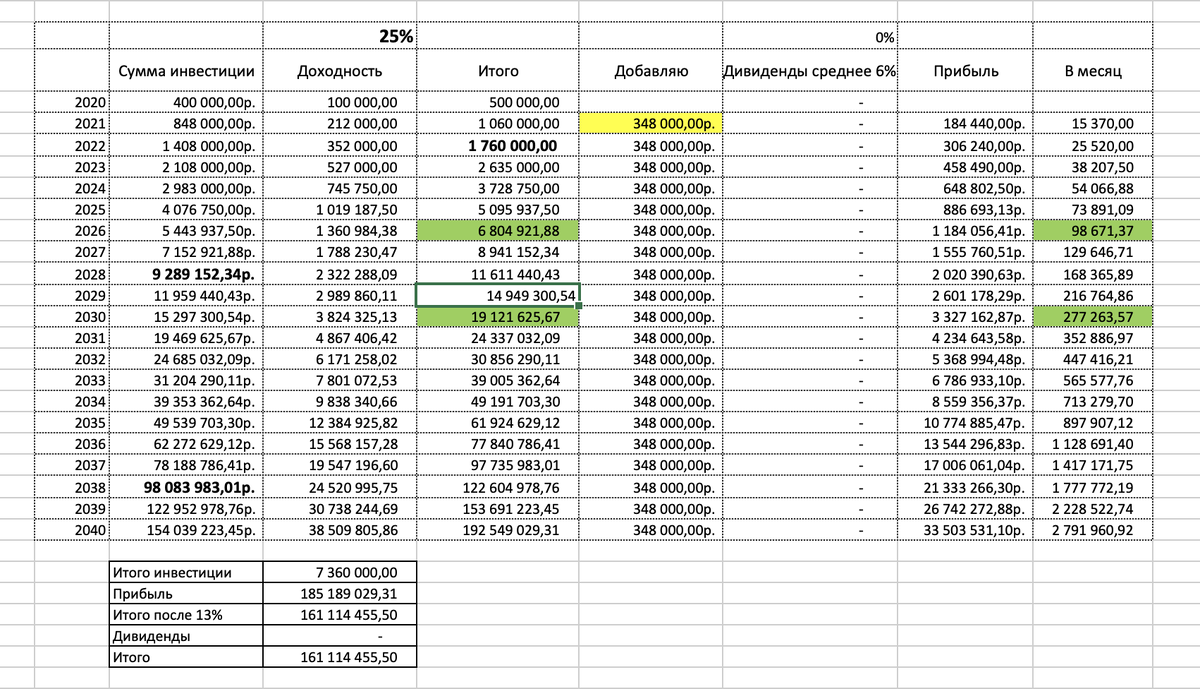

После размещения поста мне стало интересно, а сколько я заработаю на ИИС в долгосрочной перспективе и отредактировал свою таблицу-мотиватор по портфелю с акциями под ситуацию с ИИС. Получилась очень воодушевляющая картина.

Самое главное, что портфель ИИС можно обозначить как риск ниже среднего и даже отчасти консервативный, что не скажешь про портфель с акциями.

Представляю Вашему вниманию таблицу мотиватор. Так я ее назвал 😎

Объясню по порядку логику своих расчетов.

Сумма инвестиций - первые 400 000 тысяч, это то, что я уже положил в 2019 году на счет.

Доходность - 25%. Проценты прибавляются к сумме инвестиций. В случае с ИИС в доходности уже сидят 52 000 рублей налогового вычета, которые мы сразу добавляем после их получения на счет.

Итого - сколько должно быть на счету к концу года с учетом прибыли.

Добавляю - сумму, которую я кладу на счет. В случае с ИИС это 400 000 - 52 000 вычета = 348 000 рублей

Дивиденды - в случае с ИИС я вынес их за скобку, хоть я и планирую покупать акции на ИИС, но будем считать это погрешностью и приятным бонусом

Прибыль - разница между суммой инвестиции и итого.

В месяц - прибыль разделенная на 12 🙂

В итоге получается, что если показывать доходность каждый год на протяжении 8 лет и вносить на счет 348 000 рублей, то к концу 2028 года у Вас на счету будет 11 611 000 рублей!

Одиннадцать с половиной миллионов рублей

Еще раз - 11,6 млн рублей

А еще через 10 лет в 2038 году - 100 000 000 рублей. Сто миллионов рублей!

Я надеюсь Вы поняли почему таблица называется мотивационной! Каждый может сделать для себя такую таблицу и время от времени посматривать на нее. Особенно когда лень что-то делать.

Понравился пост? - поставьте 👍

Подписывайтесь на канал, что бы не пропустить новые публикации!