Здравствуйте.

Знаете пословицу "По усам текло, а в рот не попало"? Если применить ее к бизнесу, то получится приблизительно так:

Вопросом "куда делась прибыль?" задаются, когда не хватает денег на важную покупку или оплату налогов. Вчера деньги были, а сегодня их нет – ни на счете, ни в кассе. Лезут дурные мысли: а что если прибыль кто-то "увел"? На самом деле все банально: прибыль мог "увести" сам собственник бизнеса. Чтобы разобраться, анализируем баланс.

Примеры для практики

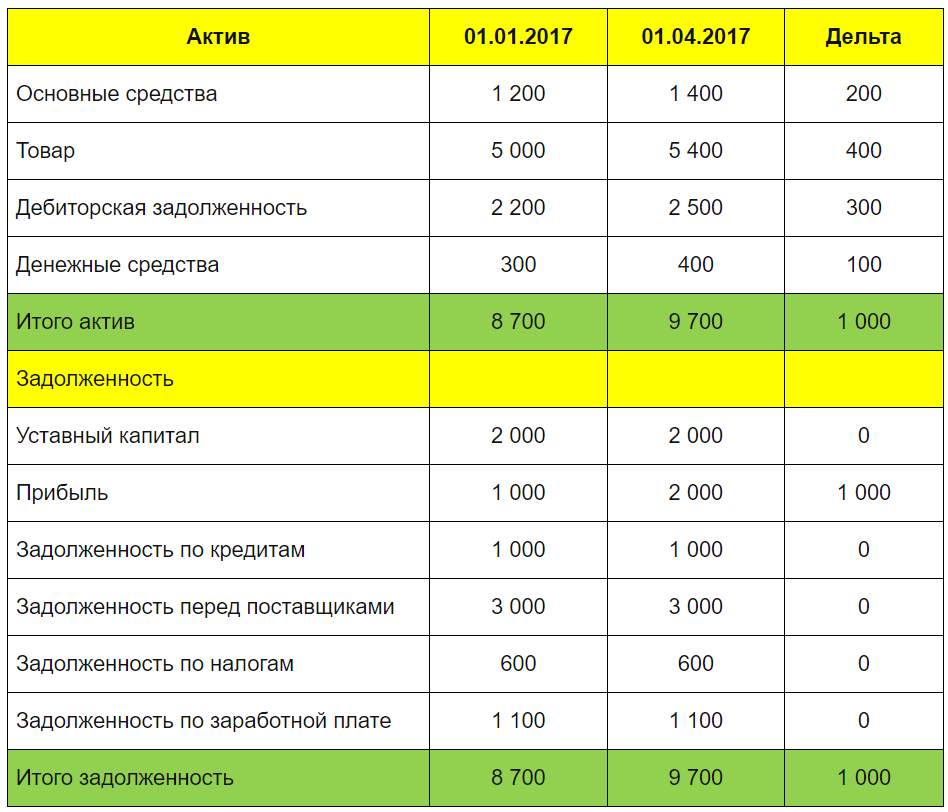

Будем разбирать упрощенные варианты баланса. В первом столбце перечислим активы и задолженности компании. Во втором столбце – остатки по статьям в начале периода (1 января), в третьем – на конец периода (1 апреля). Дельты в последнем столбце помогут понять, откуда взялись средства и куда они ушли. Для простоты допустим, что вся прибыль за период осталась в бизнесе, дивиденды не выплачивали.

Пример №1 . Вся прибыль ушла в активы

Прибыль 1 000 руб. направили на:

- новую мебель для отдела продаж – 200 руб.;

- закупку товара по льготным ценам – 400 руб.;

- дополнительные кредиты клиентам (за обещание бурного роста) – 300 руб.

Какая-то прибыль все же десантировалась на расчетный счет – 100 руб.

Пример №2. Вся прибыль ушла в оплату задолженностей

Прибыль 1000 руб. распределили так:

- закрыли кредит – 500 руб.;

- заранее оплатили товар – 300 руб.;

- заплатили налоги (это святое) – 200 руб.

Задолженности уменьшились, жаль, что активы не приросли.

Пример №3. Прибыль + кредит уходят и в активы, и в оплату задолженностей

Помимо прибыли в 1 200 руб. бизнес получил кредит – 3 000 руб. На эти деньги:

- погасили задолженность перед поставщиками – 1 000 руб.;

- увеличили остаток товара на складе – 2 600 руб.;

- кредитовали клиентов (чтоб выбить конкурентов с полок) – 400 руб.;

- увеличили расчетный счет – 200 руб.

Переходим на уровень посложнее. До этого были балансы с прибылью, теперь разберем грустные примеры – без прибыли.

Пример №4. Прибыли нет, изменения только в активах

Чтобы докупить товара на 500 руб., поторопили должников и сняли деньги со счета.

Пример №5. Убыток, покрыт за счет активов и кредита

Бизнес поедает себя сам – закрывает убытки за счет собственных средств и роста задолженностей.

Убыток в 900 руб. покрыли за счет:

- займа – 100 руб. под 40% годовых;

- распродаже товара – 500 руб.;

- уменьшения задолженности клиентов – 200 руб.;

- сокращения денежных средств – 100 руб.

Печальная ситуация… Стоит подумать о закрытии.

Описания в конце каждого примера – это возможные сценарии распределения средств внутри компании. Главное понять принцип движения, и у вас все получится.

В следующей статье вас снова ждет практика, но уже с отчетом о финансовом результате.

Блог - mushinsky.ru

Советы по финансам Instagram -https://www.instagram.com/denismushinskiy/