Сегодня разберу на собственном примере, что выгоднее сдавать в аренду квартиру или депозит в банке.

Сначала дам вводные, чтобы каждому можно было переложить на себя и настоящее время. Для того чтобы сравнивать доходности нужно провести расчеты, сравнивать будем итоговый процент доходности вложений за год.

И так, в 2015 году я купил квартиру в строящемся жилом районе на окраине Иркутска (ЖК Березовый. Академгородок). Характеристики: 1 к. квартира на 5 этаже, 5-ти этажного дома 44 кв. м, включая 7 кв. незастекленный балкон. Сдача в начале 2016 года, черновая отделка. ДДУ, стоимость 1 025 000 р.

Сдачу квартиры пришлось дольше, очередь была последняя поэтому застройщик затягивал, но достраивал и выходил на банкротство. По итогу ключи получил только в январе 2017 г. До весны квартира сохла, в августе начал делать ремонт. В ремонт под ключ я вложил 520 000 р. - это был кредит, плюс 157 000 на покупку мебели и технике. Итого в конце 2017 г. квартира была полностью готова к сдаче. Считаем мои инвестиции за 1 702 000 р. Начисленные проценты за кредит в расчет не берем, примем что у меня эти деньги были и я выбирал что сделать: купить квартиру и сдавать или положить на депозит.

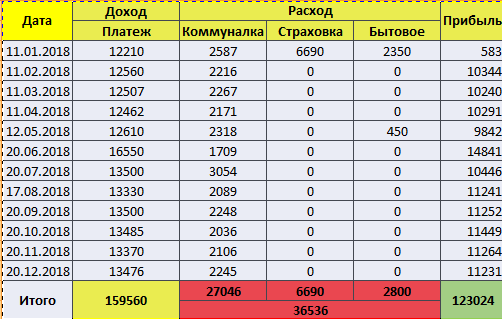

Весь 2018 г. я сдавал квартиру, приход и мой расход в таблице:

За это время у меня было два жильца. Один жил на условиях 12000 + счетчики, второй 13 000 + счетчики. Мне очень повезло я сдавал квартиру по цене даже чуть выше рыночной, квартира была в очень хорошем состоянии, поэтому жильцы находились за 1-2 дня.

Бытовое - это покупка чистящих средств для уборки (перед сдачей и оплата авито). Страховка - это страхование квартиры на общую сумму 2 000 000 р. в том числе на причинение ущерба третьим лицам до 300 000 р.

Налога на квартиру я не платил, т.к. у нее еще не было инвентаризационной стоимости.

Также у меня есть ИП по основной работе и я добавил ОКВЭД по сдаче своей недвижимости в аренду (чтобы платить не 13% НДФЛ, а 6% УСН). Итого на общую сумму 159 560р. я заплатил 9 574 р. налога.

Получаем следующие данные для сравнения: Общий доход со сдачи квартиры 159 560 р.. Расходы 46 110 р. Итого чистая прибыль 113 450 р.

Рассчитываем доходность за год Pr= 113 450/1 702 000=7%

А еще я периодически ездил и ругался с соседкой, она постоянно вызывала участкового и жаловалась на шум (двигают мебель). В общем с соседкой не повезло.

Ставки по депозитам в это время были разные, если не брать Сбербанк, там вклад с капитализацией на 1 год был со ставкой 6.75%, можно было найти предложения до 8,75% в банках из первой 10-ки (Альфабанк, Тинькоф, Открытие). Также учитываем, что доход по депозитам не облагается НДФЛ.

Вывод: в 2018 г. я понял, что вложения в недвижимость не самая выгодная инвестиция и это точно не пассивный доход. Конечно, может быть много если:

1) Если вдруг случится ужасный кризис, типа кризиса 1998 г., то деньги обесценятся, а недвижимость хоть и упадет, то потом вырастет. Все верно, но тогда еще более правильным вложением для сохранения будет - валютный вклад (посмотрите как изменилась стоимость доллара с 1998 г.);

2) Можно не платить налоги и не покупать страховку, а еще сделать очень дешевый ремонт и купить старую мебель. Это ваш выбор, но доходность от этого не сильно изменится;

3) Сейчас ставки на депозиты 5% годовых (январь 2020 г.) - но и цены на квартиры выросли, цена за которую я покупал квартиру была самым дешевым предложением на рынке и теперь таких нет и коммуналка выросла. Сейчас придется вложить от 2,5 млн. руб., чтобы получать те же 10 тыс. руб. чистыми в месяц. Получаем те же 5% в год. А еще, как альтернатива вкладу можно купить краткосрочные ОФЗ. Получится уже 7-8% годовых и при этом не придется периодически что-то разруливать.

Какой вывод можно сделать? Если вы ищите пассивный доход, то откройте депозит или изучите инвестиции в облигации. Квартира при сдаче помесячно в текущих условиях проигрывает. А вы что думаете по этому поводу?

Поддержите канал :-) Всего 5 руб. вам несложно, мне приятно!