В прошлом году наибольшую доходность обеспечили корпоративные и суверенные выпуски с мусорным рейтингом ниже BB- и до B-. На глобальном рынке облигаций в лидеры роста вышли бумаги развивающихся стран, доходность которых в среднем составила 15%. В страновом разрезе в лидеры роста вышли суверенные облигации Коста-Рики (BB-) (+31%), Украины (+30%), Сенегала (+22%), Омана (+18%), Боливии, а также Газпром 2047 (+17%). Российские суверенные бумаги выросли на уровне с Газпромом 2047, чуть хуже – Узбекистан (+15%). В число аутсайдеров вошли Аргентина (-35%) и Таджикистан (-6%).

- С начала года наблюдается активный спрос на высокодоходные облигации, как и в прошлом году на фоне низких долларовых ставок и избытка валютной ликвидности на рынке

- Важный фактор продолжительного роста – прежде всего переоценка рисков рецессии в этом году в сторону снижения, это ключевой фундаментальный фактор для рынков облигаций и сохранения низких долларовых ставок на весь 2020 г.

- Среди высокодоходных облигаций развивающихся стран наиболее активно растут суверенные облигации Украины

- С начала года суверенные облигации Украины подорожали на 1,8–2,1% (доходность снизилась на 37–40 б.п.), после того как в конце года Украина получила от Газпрома $2,9 млрд; кроме того, в ближайшее время будут подписаны новые контракты на поставку газа

- Мы сохраняем позитивный взгляд на бонды Украины

- На рынке облигаций существенно прибавляют Naftogas 2026, суверенные украинские бонды и бумаги отдельных эмитентов, таких как Metinvest

- Облигации Naftogas подорожали более чем на 2%, доходность снизилась на 60 б.п.

Что покупать сейчас?

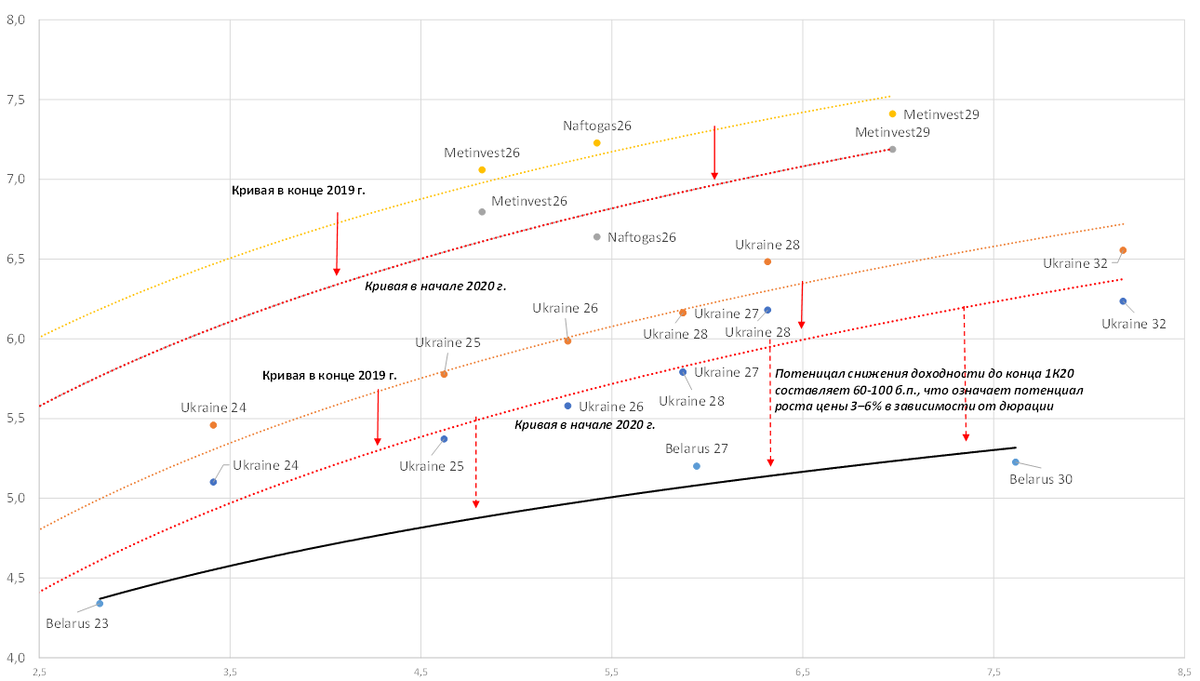

Оценка потенциала роста суверенной кривой Украины

- Мы считаем, что суверенная кривая Украины должна вплотную приблизиться к суверенной кривой Белоруссии

- Кредитное качество суверенных облигаций Белоруссии превосходит на одну ступень украинские бумаги, но в текущих условиях вероятность повышения рейтинга Украины больше, чем рейтинга Белорусии

- Следовательно, потенциал снижения доходности до конца первого квартала составляет 60–100 б.п., что означает потенциал роста цены на 3–6% в зависимости от дюрации

Причина повышения кредитного рейтинга и роста суверенной кривой Украины

- Спрос на риск ввиду подписания торговых соглашений между США и Китаем

- Ограниченное предложение новых выпусков на рынке облигаций, последнее размещение состоялось в ноябре 2019 г., но отдельные эмитенты, например Укрэксимбанк, Кернел и Украинская железная дорога размещаются с большим временным интервалом, и текущий объем выпусков составляет порядка $18 млрд, из них 90% приходятся на суверенные выпуски

- Международные резервы Украины выросли за четыре года в пять раз

- Снижение волатильности в локальной валюте и сохранение высоких реальных ставок

- Снижение инфляции с 9% в 2019 г. до 5,8%, согласно прогнозам МВФ

- Снижение дефицита счета текущих операций

- Рост экономики в 2020 г. более чем на 3%, по прогнозам МВФ, что является одним из самых высоких показателей в СНГ

- Новый транш от МВФ на $1 млрд и обсуждение будущих кредитов

Ограничительные факторы дальнейшего повышения рейтинга

- Низкий коэффициент достаточности капитала (75%)/покрытие международными резервами краткосрочных обязательств, что указывает на высокое отношение внешних обязательств к ВВП

- Самый высокий уровень публичного долга по отношению к ВВП среди стран СНГ – около 70%

- Второе после Грузии место по отношению внешнего долга к ВВП – порядка 92%

- Рост политических рисков и обострение отношений с Россией

Динамика ЗВР Украины, $ млрд

Динамика доходности еврооблигаций Украины с начала года

Другие актуальные торговые идеи

- Также хорошо растут финансовые организации Мексики, в частности Unifin 2028

- Среди наших актуальных идей с начала года Vedanta 24 выросла на 1,8%. Идея опубликована 19 декабря 2019 г.