За плечами у нас две ипотеки, поэтому я хорошо знаю, о чем пишу.

Первую ипотеку мы взяли небольшую квартирку 30 кв. метров. Платежи по ипотеки у нас были 12 тысяч в месяц и назывались они аннуитетными, то есть равными долями. Ипотека была на три года.

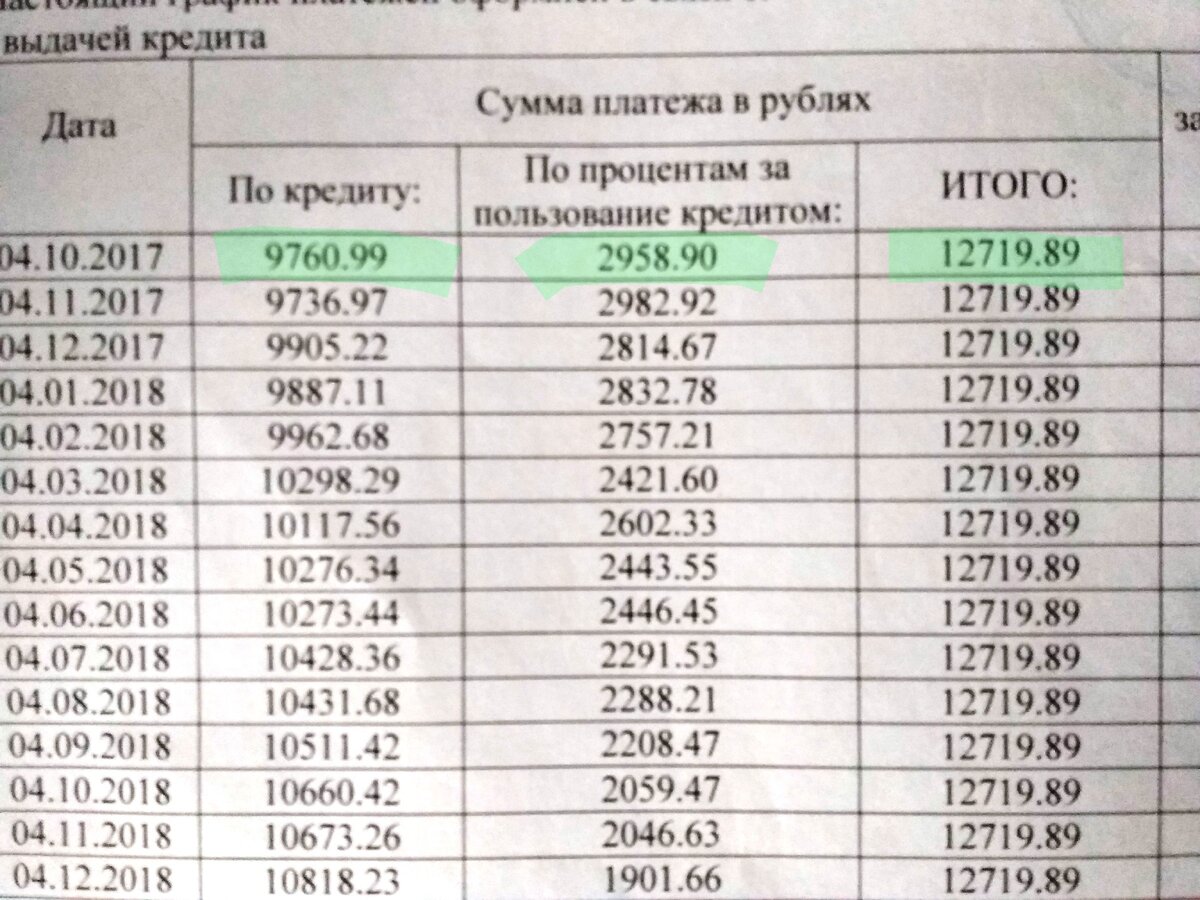

Тогда мы еще не разобрались во всей структуре этого процесса и просто платили каждый месяц указанную сумму. Однажды мы накопили 100 тысяч рублей и пошли в банк сделать досрочный платеж, какого же было мое удивление, когда сумма основного долга не изменилась. Оказалось, что проценты мы уже выплатили ранее. С первой ипотекой нам еще повезло, так как срок был небольшой, и сумма основного долга была около 10 тысяч, а по процентам около 3 тысяч. Переплата в итоге была 60 тысяч за три года, но и на этом можно было сэкономить, разберись мы с этим ранее.

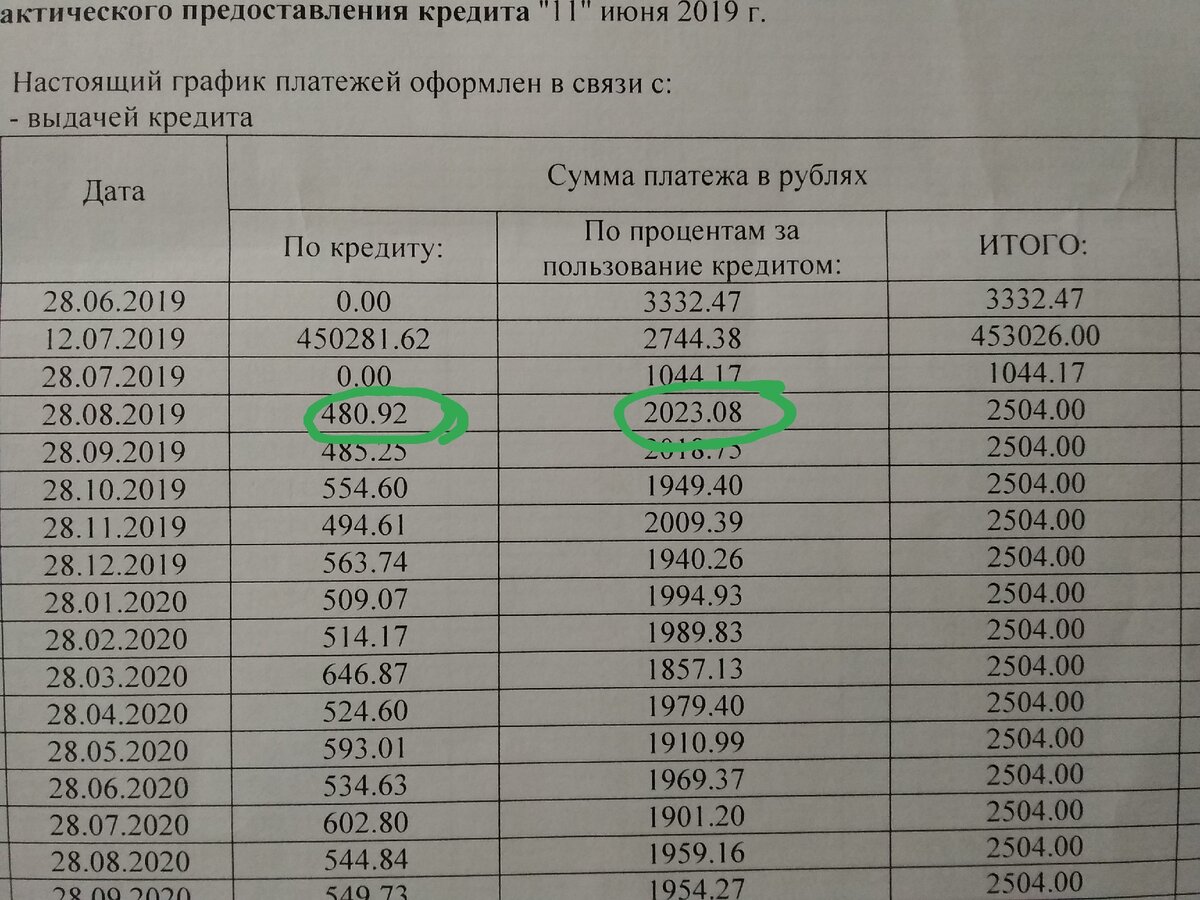

А вот со второй ипотекой получилось по-другому. Родился ребенок и однокомнатной квартиры стало мало, решили брать двухкомнатную. Работу поменяли, поэтому ипотечный займ пришлось оформлять по двум документам, а там такие условия, что половину суммы вносишь сразу, а срок кредита 15 лет. После вычитания материнского капитала, срок выплаты не уменьшился, а сам платеж стал маленьким, переплата по такому кредиту была бы в два или три раза больше. И вот, взглянув на свой график, мы увидели, что платежи по процентам в пять раз превышают платежи по основному долгу. Тогда было решено платить больше.

Вот некоторые рекомендации, которые помогут вам сохранить ваши деньги:

- Старайтесь, чтобы срок ипотеки был как можно меньше, соответственно и переплата будет меньше.

- Если есть возможность, вносите вдвое больше время от времени. Чтобы посчитать, сколько вы хотите погасить основного долга, нужно от суммы, которую вы можете внести, вычесть сумму по процентам и далее по этой сумме рассчитать через какое время будет погашена ипотека. На нашем примере это выглядит так: проценты 2 тысячи, а основной долг 500 рублей, остаток основного долга 225 тысяч. Чтобы выплатить ипотеку через два года, а не 15 лет с меньшими переплатами, я буду вносить не 2500, а примерно 12 тысяч в месяц. Конечно, у некоторых платеж не такой маленький, а по 15-20 т. и не у всех есть возможность платить в два раза больше, поэтому прежде, чем брать ипотеку, нужно все хорошо просчитать и взвесить, и при любом дополнительном доходе вкладывать деньги в основной долг.

- Если в банке это предусмотрено, выбирайте дифференцированный способ платежей. При дифференцированном платеже ежемесячные платежи становятся меньше, сумма основного долга в платеже всегда будет одной и той же. Многие банки сейчас отменили этот способ, так как им это невыгодно.

Надеюсь, эта статья была вам полезна,ставьте лайки. Если у вас еще нет ипотечного кредита, обязательно глубоко изучите эту тему. Желаю удачи!

Читайте также:

Стоит ли покупать квартиру для сдачи в аренду? Как посчитать доходность

Волшебный способ исполнения желаний (проверено лично)

Как устранить денежные утечки, чтобы всегда хватало на главное

Правильная постановка цели – 50% гарантия ее достижения! Основные рекомендации.

Раскладываем деньги по конвертам и наслаждаемся результатом. Проверенный способ экономии

Выйти на новый уровень в финансах просто, если следовать данному алгоритму!