Вопрос про налоги очень сложный, но важный.

На российском фондовом рынке, брокер является налоговым агентом и платит за нас налоги. Но каждый инвестор должен уметь оптимизировать налоги. Совершенно законно налоги можно совсем не платить, а можно снизить их нагрузку.

И помните, пока вы не зафиксировали прибыль, не получили реальный доход, вы не платите налоги. В портфеле вы видите бумажную прибыль, при продаже она станет реальной.

Купонный доход — доход в виде купона (не НКД). К инвестору он приходит уже очищенный от налога.

1️⃣ Купонный доход корпоративных облигаций не облагается НДФЛ:

🔹облигации размещены после 1 января 2017 года;

🔹купон (от номинала, а не от стоимости покупки) не выше ключевой ставки ЦБ+5%

Если купонный доход выше, то разница будет облагаться НДФЛ 35%.

С купонов облигаций выпущенных до 01.01.2017 берется 13% НДФЛ.

Доход от реализации: резиденты -13%, нерезиденты -30%.

2️⃣ Купонный доход с государственных и муниципальных облигаций не облагаются НДФЛ. Резиденты - 0, нерезиденты - 0.

Доход от реализации: резиденты -13%, нерезиденты -30%.

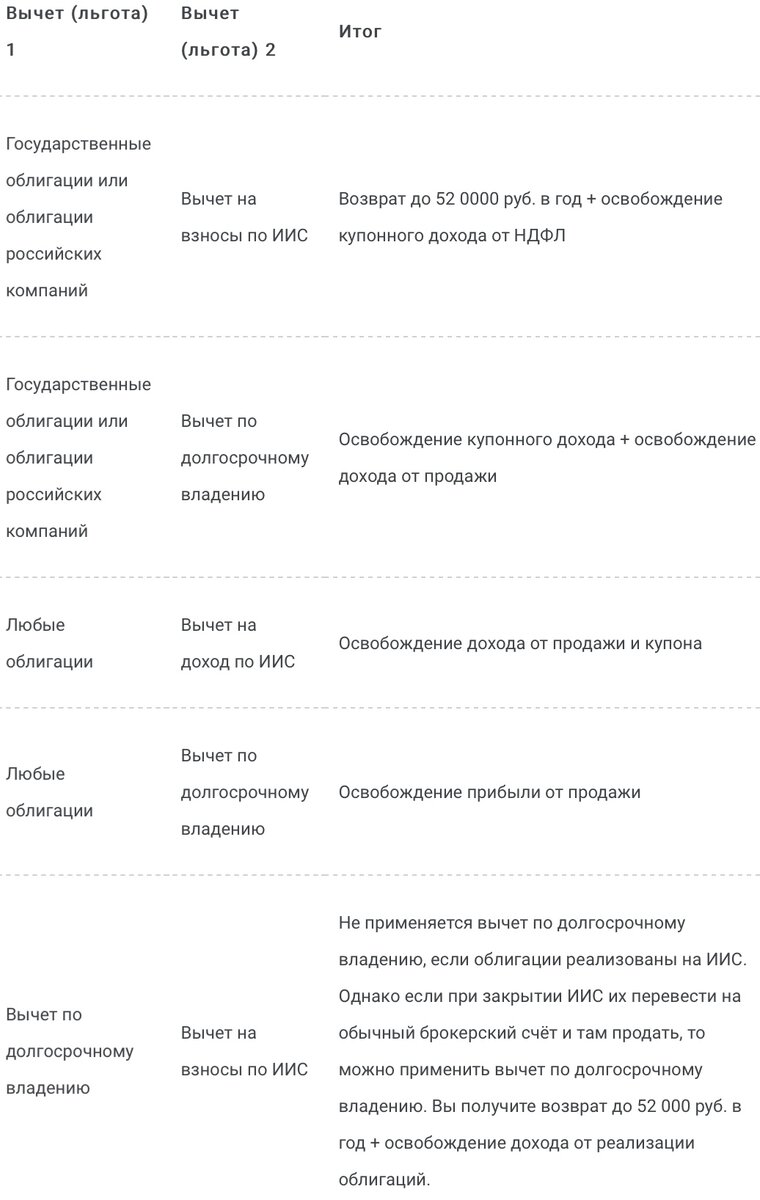

3️⃣ Вычет по долгосрочному владению.

НДФЛ не платите:

🔹 В собственности более 3 лет (не касается ИИС)

🔹 Облигации выпущены после 1 января 2014 г.

Исключение: НДФЛ с купонов по облигациям выпущенным до 01.01.2017 платите.

4️⃣ Вычет на ИИС типа Б.

Вычет типа Б полностью освобождает от налога при продаже облигации. Так же не платите налог с купонов по ставке 13%, а по ставке 35% платите. По типу Б нет ограничений по сумме и минимальному срока владения облигациями.

Для максимального эффекта нужно совмещать вычеты и льготы.

На тип А не распространяется льгота 3 летнего владения облигациями. Но если при закрытии ИИС облигации перевести на обычный брокерский счёт и там продать, то можно применить вычет по долгосрочному владению. Вы получите налоговый вычет по типу А + освобождение дохода от реализации облигаций.

Друзья, мне очень нужны ваши лайки и подписки. Помогите, пожалуйста, развивать мой блог.