Давай, афтар, вещай, куда вкладывать пОтом выстраданные и кровно заработанные деньги. И так, чтобы риски были минимальные, и чтобы делать было почти ничего не надо, а доход, чтобы был хорошим! Ну ты меня понял, короче.... сказочник.

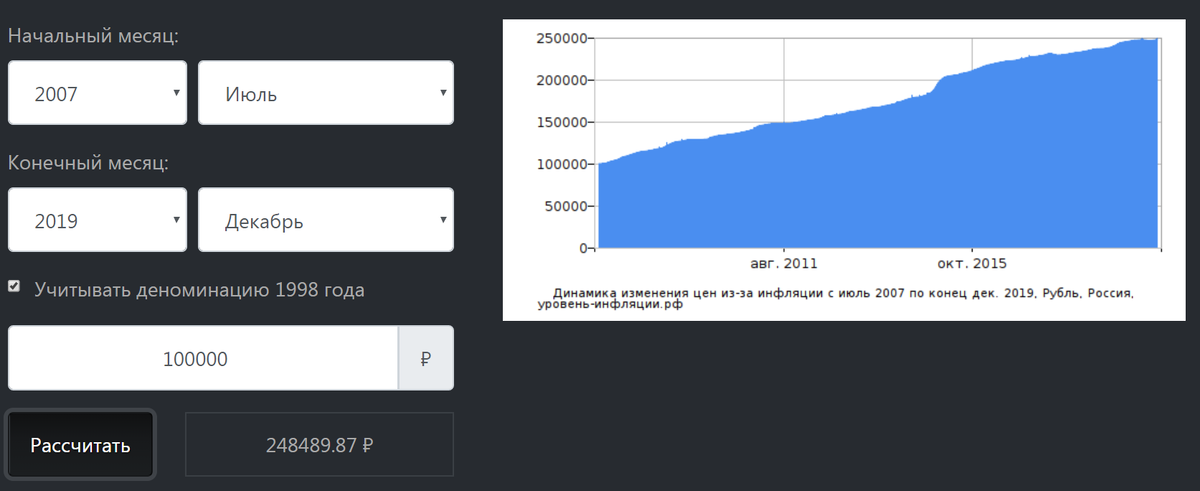

Размер среднего банковского депозита на одного россиянина на конец 2019 года составил 200 тысяч рублей. Являясь среднестатистическим гражданином РФ вы взяли свой депозит и еще уговорили своего супруга отдать вам четверть его депозита. Теперь вы, скрепя сердце и держа пальчики крестиком, решил на эту сумму собрать портфель Лежебоки и броситься в пучину фондового рынка. Такая сумма взята не спроста, если посчитать суммарную инфляцию с лета 2007 года, то это будет эквивалент 100т.р. того года.

Очень удобно считать и вменяемая цифра накоплений для тех годов. Почему лето 2007 года? Остается примерно год до начала мирового финансового кризиса 2008 года. Если верить "нынешним нострадамусам", то и сегодня "мы стоим на пороге коллапса, и произойдет он если не через год, то через два точно". Так что пример портфеля Лежебоки будет самым наглядным и в пику времени.

Весь наш портфель будет состоять из 3 позиций:

- Короткие ОФЗ, исключаем игру на стоимости, только купонный доход

- Золото в граммах

- Паи в ПиФе от Финам "Финам Первый"

На ОФЗ можно получать бОльшую доходность и даже нужно, но у нас на рассмотрении самый ленивый портфель, так что следить за ценой и играми с учетной ставкой ЦБ - это не про нас.

С покупкой золота тоже куча проблем, но etf FXGD на золото появился только в 2013 году, поэтому в этом примере будем рассматривать физическое золото. Конечно, etf - это вообще тема прохладная, но об этом поговорим в другой раз.

Паи от Финама взял не для рекламы, сам не пользуюсь сейчас услугами этого брокера, но пользовался раньше, а его "Финам Первый" существовал на протяжение всего примера и существует сейчас.

Экскурс в историю

- Данный вид портфеля был рассчитан и апробирован еще в середине ХХ века, а точнее в 1952 году американским экономистом Гарри Марковицем. В статье "Portfolio Selection"("Выбор портфеля"), автор рассчитал, что характеристики портфеля могут быть совсем другими, чем у активов по отдельности в него входящим. И, как раз, за данное открытие Марковиц был удостоен Нобелевской премии по экономике в 1990 году.

- По его выкладкам получилось, что суммарно портфель вырос в несколько раз больше, чем все входящие в него активы.

- На основе этих данных в сентябре 2010 года Сергей Спирин написал статью "Портфель лежебоки, или как за 12 лет увеличить капитал в 118 раз", в которой на примере фондового рынка РФ подтвердил математические расчеты Марковица.

Кому интересно, тот почитает данный материал по ссылке, а мы попробуем применить данную схему для нашего отрезка времени. И так, одна треть в "Облигации", одна треть в "Золото" и одна треть в "Акции", поехали:

И вот такой результат мы имеем за 12 лет. Если опираться на данные инфляции, которые я привел в начале статьи, то получается, что при такой схеме портфеля и таком управлении им, мы только смогли сохранить свои деньги, почти ничего не заработав.

Я пробовал брать паи на облигации, как в статье у Спирина, пробовал играться другими ПиФами, но результат получается всегда примерно такой же. Как я и говорил в предыдущих статьях:

- Даже самые хорошие схемы прошлого почти никогда нельзя применить в настоящем. В одну и ту же реку не войти дважды.

Сохранить свои деньги, это не самый плохой результат, поверьте мне. Большинство и более умных и более красивых систем ведут к потерям вплоть до 100% портфеля.