За последние 6 лет ритейлеры в 2,5 раза увеличили площадь занимаемых складов в Московской области и стали их крупнейшими потребителями.

CBRE, ведущая международная консалтинговая компания в области недвижимости, проанализировала рынок конечных потребителей складской недвижимости в Московской области. Так по итогам 2019 года доля ритейлеров среди конечных потребителей складской недвижимости в Московской области увеличилась до 31%, составив 3,6 млн. кв. м. При этом доля онлайн ритейла, показывающего рост последние 2 года, всё еще не превышает 6% в общем объёме складского рынка класса А. Суммарно с 2013 года по настоящее время занимаемая онлайн ритейлерами площадь складов выросла со 180 000 кв. м до 700 000 кв. м в 2019 году.

Безусловным лидером в структуре используемых складов по товарным группам являются продуктовые сети. Занимаемые продуктовым ритейлом площади за 6 лет увеличились в 2,3 раза. Прирост занимаемых этим сегментом площадей составил 1 млн. кв. м. Положительная динамика обусловлена ростом доли продуктов питания в структуре расходов населения (в 2019 году доля расходов москвичей на продукты для домашнего питания составила 26,8%, тогда как в 2013 он составлял 20,8%), а также переход крупных продуктовых сетей, прежде арендовавших складские площади у логистических операторов, на прямую аренду или владение (не менее 25% прироста площадей за рассматриваемый период или около 550 тыс. кв. м). Среднегодовой темп роста в сегменте составил 16,3%.

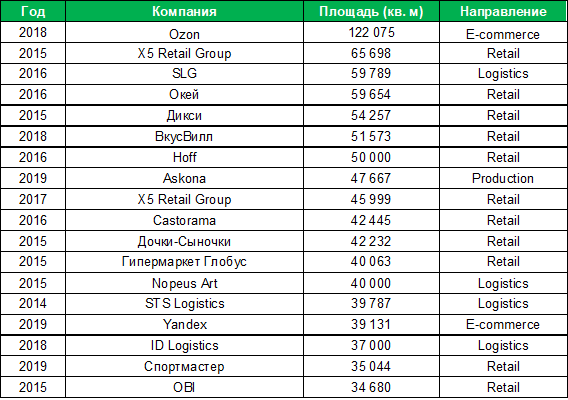

Крупнейшие сделки аренды за 6 лет

Крупнейшие сделки по приобретению за 6 лет

Вторыми в структуре занимаемых складских помещений по-прежнему остаются логистические операторы (22%). За 6 лет занимаемые логистическими операторами площади увеличились с 1,6 млн. кв. м до 2,6 млн. кв. м. Таким образом среднегодовой темп роста в сегменте составил 8%. Аналитики CBRE отмечают замедление роста сегмента ввиду его зрелости и большого объема, а также по причине изменения состояния экономики. Так, в кризисный период произошли снижение рентабельности логистического сектора и смена стратегии его развития: логистические операторы больше не занимают большие площади «впрок» с расчётом на потенциальных клиентов; новые склады берутся под уже подписанные контракты. При этом, по оценкам специалистов компании CBRE, запросов на аутсорсинг логистики не так много в сравнении с докризисным периодом; многие крупные клиенты логистических операторов переходят на прямую аренду. Логистические компании адаптируются к такой тенденции и готовы обслуживать клиента на его площадях.

На третьем месте в структуре занимаемых складских площадей находятся дистрибьютеры с 15% (1,8 млн. кв. м). Среднегодовой прирост в сегменте оценивается на уровне 12,1%. Основу прироста площадей в этой категории сформировали компании, которые впервые брали складские площади класса А в Подмосковье под собственные нужды – 63% всех площадей дистрибьютеров на конец 1П 2019). Заметно нарастили свою долю компании, работающие с автозапчастями. Сегмент бытовой техники и электроники, напротив, рос медленно, отражая негативные тренды в розничных продажах этой товарной группы и заметно сократил свою долю площадей.

Замыкают четвёрку основных потребителей складов производители, повысившие качество занимаемых ими складов (12% или 1,4 млн кв. м). Среднегодовой рост в сегменте находится на уровне 15,3%. Среди производителей самыми крупными игроками стали такие сегменты, как продукты питания, товары народного потребления и производители автокомпонентов.

Структура занимаемых площадей по типу компании, %

Антон Алябьев, старший директор, руководитель отдела индустриальной и складской недвижимости, CBRE:

«Несмотря на небольшую долю онлайн ритейла в структуре занимаемых складских помещений (6%), этот сегмент является самым быстрорастущим. Среднегодовой рост в сегменте оценивается на уровне 25%. Такой темп роста обеспечивается активным развитием интернет-торговли. В 2020 году мы ожидаем дальнейший рост спроса на складские площади со стороны этой категории потребителей».

Еще больше материалов по рынку коммерческой недвижимости читайте на нашем сайте cbre.ru