По итогам 2018 г. дивидендная доходность двух крупнейших российских банков сильно различалась: 6,4% по обыкновенным и 7,3% по привилегированным акциям Сбербанка против 2,7% у ВТБ. Невысокая дивдоходность акций ВТБ была связана со снижением коэффициента дивидендных выплат до 15% от чистой прибыли за 2018 г.

По итогам 2019 г. банк планирует вернуться к выплате 50%. Восстановление коэффициента может привести к тому, что дивидендная доходность акций ВТБ окажется сравнимой с показателем Сбербанка.

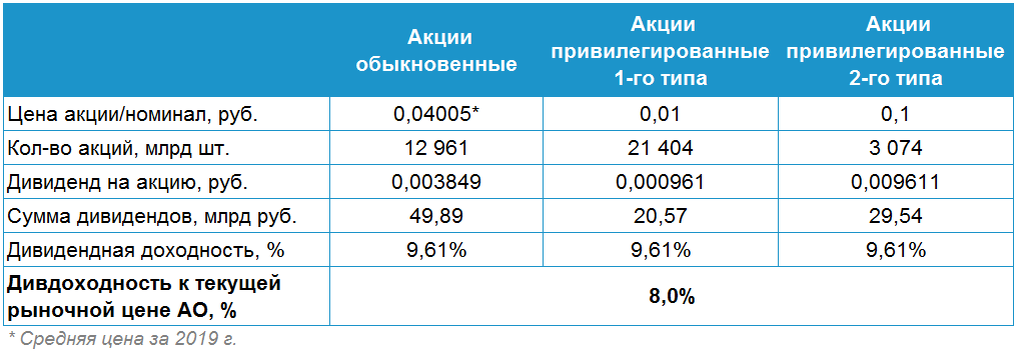

Каких дивидендов ждать Важно: прогнозы по дивидендам банков построены на предположении, что цели по прибыли, обозначенные менеджментом, будут достигнуты. ВТБ в предыдущие годы придерживался принципа равной дивидендной доходности по всем типам акций: обыкновенным и двум типам привилегированных. Привилегированные акции ВТБ не торгуются на бирже и принадлежат государству. Для расчета дивидендной доходности по ним используется номинальная стоимость, равная 0,01 руб. для «префов» первого типа и 0,1 руб. для второго.

Дивидендная доходность по обыкновенным бумагам рассчитывается исходя из средней рыночной цены акций за год. Менеджмент в течение 2019 г. неоднократно подтверждал прогноз по прибыли в 200 млрд руб. по итогам года. Банк может учесть сделку по продаже Теле2 в прибыли 2019 г., достигнув тем самым обозначенных 200 млрд руб. Согласно действующей дивполитике, выплаты на обыкновенную акцию ВТБ по итогам 2019 г. могут составить около 0,003849 руб. Это равно 9,6% дивидендной доходности относительно среднегодовой цены бумаг и 8% дивдоходности по текущей рыночной цене (0,04806 руб.).

Дивидендные перспективы Сбербанка предполагают, выплату 50% от чистой прибыли в качестве дивидендов по итогам 2019 г. Минфин ожидает, что Сбербанк по итогам 2019 г. выплатит в пользу государства 217,1 млрд руб. дивидендов, сообщают Ведомости.

Это предполагает, что дивиденды на акцию составят около 19,2 руб. Сбербанк придерживается принципа равных дивидендов по обыкновенным и привилегированным акциям. При выплате 19,2 руб. на бумагу дивидендная доходность обыкновенных бумаг составит 7,3% по обыкновенным акциям и 8,2% по «префам».

Таким образом, дивидендная доходность по «префам» Сбербанка за 2019 г. может опередить аналогичный показатель ВТБ. При этом доходность обыкновенных бумаг ниже относительно конкурента. В 2020 г. привлекательность ВТБ может еще вырасти.

Что ждать по итогам 2020 года

Сбербанк обозначил цель по прибыли в 2020 г. в 1 трлн руб. при сохранении коэффициента дивидендных выплат в 50% от чистой прибыли. Если цель по прибыли будет достигнута, дивиденды могут составить 22,1 руб. на акцию или 8,4% дивдоходности по обыкновенным акциям и 9,4% по преивилегированным.

ВТБ планирует и в будущем придерживаться 50% payout ratio. Чистая прибыль, по прогнозу менеджмента, составит 300 млрд руб. в 2022 г. Если предположить, что показатель будет планомерно расти, то в 2020 г. прибыль могла бы составить около 230 млрд руб. В пересчете на дивиденды это около 0,004407 руб. на бумагу или 9,2% дивдоходности по текущим ценам.

Стоит отметить, что дивидендная доходность акций ВТБ посчитана исходя из среднегодовой цены в 0,04005 руб. за бумагу. Если же среднегодовая цена будет выше, то, согласно действующим принципам дивполитики, размер дивидендов может вырасти и наоборот.

Другой важный момент, что в отношении обоих банков есть риски недостижения планируемых показателей в 2020 г. Это связано с тем, что темпы роста чистой прибыли банков постепенно замедляются. Таким образом, нельзя исключать, что будущие дивиденды могут оказаться чуть ниже прогнозных значений.