Брать ипотеку или арендовать квартиру? Что выгоднее и практичнее? Стоит ли брать ипотеку?

В данной статье, я хочу рассказать свое видение данного вопроса, исходя из своего жизненного опыта. Что выгоднее в долгосрочной перспективе, брать квартиру в ипотеку или ее арендовать?

Сразу скажу, что моя точка зрения может несовпадать с вашей, поэтому в статье я постараюсь дать аргументацию.

В нашей стране, еще с советских времен, очень распространена одна нужда. Это страстное желание владеть своей, личной, оформленной на себя жилой недвижимостью, чтобы можно было сказать, «ЗАТО СВОЁ».

Ни чего плохого в этом желании нет. Это даже естественно, иметь свою личную жилую площадь.

Иметь свою даже приятно. Если у вас есть возможность здесь и сейчас приобрести выгодный вариант не в кредит или ипотеку, почему бы этого не сделать, но это делать нужно только если у вас еще нет своей жилой площади.

Если вы хотите приобрести недвижимость не для проживания в ней, а для сдачи в аренду, например, то этого делать я точно не рекомендую. На моем блоге есть статья на данную тему «10 причин не инвестировать в жилую недвижимость».

Данная статья посвящена больше тем, кто не имеет своей жилой площади, но имеет ОГРОМНОЕ желание жить в своей квартире и не имеет достаточного количества денег, чтобы ее купить, оплатив сразу ее полную стоимость.

Именно желание иметь «зато свою», заставляет людей брать ипотечные кредиты. Кстати, есть такое понятие «кабальная сделка», лично я отношу ипотечный кредит именно к такой, но ладно, это именно мое субъективное отношение.

Ближе к делу.

Когда мы что то покупаем, скажем, «берем в собственность», то мы покупаем основные три ПРАВА. Например.

Мы купили телефон.

Наше право им ВЛАДЕТЬ, можно сказать то «это мое».

Наше право им РАСПОРЯЖАТЬСЯ, значит, отдать, подарить, разбить или выбросить.

И последнее право ПОЛЬЗОВАНИЕ. Именно для этого права большинство из нас и берут телефон. Звонить, писать, читать, смотреть. Просто ПОЛЬЗОВАТЬСЯ.

В эти три права умещается все, что можно делать с телефоном.

Перенесем эти же ПРАВА на квартиру.

Мы купили квартиру. Наши права:

ВЛАДЕТЬ. Мы можем сказать, что «это мое». Можем, например, пощупать, если кому-то это важно. На этом права владения заканчивается.

РАСПОРЯЖАТЬСЯ. В случае с квартирой, мы можем делать в ней ремонт, если нужно. Можем, наоборот, крушить, если очень хочется. Дарить, продавать, сдавать в аренду.

ПОЛЬЗОВАТЬСЯ. Жить, спать, есть, находиться, готовить, «ненаходиться». То есть, все что, по идее и требуется от свое жилой площади.

О чем это говорит?

Если вы покупаете квартиру, то вы покупаете все три этих ПРАВА.

Если вы снимаете квартиру, вы покупаете только право ПОЛЬЗОВАНИЯ.

Давайте посчитаем что выгоднее?

Так, как я из Тюмени и в Москве бываю достаточно редко, поэтому не знаком с ценами на недвижимость в столице, поэтому приведу примеры и расчеты исходя из цен своего города.

Например, мы хотим купить двухкомнатную квартиру.

Примерная стоимость 3 200 000 рублей, конечно, она может существенно отличаться в разных районах города, но мы возьмем эту цену для примера.

Так как 3 200 000 рублей это цена «на новостройку», то в квартире еще нужно делать ремонт.

Отведем на ремонт еще 500 000 рублей. Простенький, такой, ремонт.

Итого полная стоимость нашей квартиры 3 200 000 + 500 000 = 3 700 000 рублей.

Все! Теперь мы можем вступить в ПРАВО ПОЛЬЗОВАНИЯ. Проще говоря, жить.

Вот только теперь нужно начинать платить коммунальные платежи. За двухкомнатную квартиру, примерно 65 метров кв. приблизительно 6 000 тысяч рублей. (лично я плачу 8000-9000р.)

Незабываем про то, что мы взяли квартиру в ИПОТЕКУ на 20 лет! Ну пусть 500 тысяч были свои, но на них мы только сделали ремонт. Чистый долг 3 200 000 рублей.

При средней ставке за последние несколько лет в 11% годовых ваш приблизительный платеж будет составлять

3 200 000 долг * 11% годовых = 352 000 рублей процентов будет начислено.

Выплаты бывают двух видов АННУИТЕТНЫЕ и ДИФФЕРЕНЦИРОВАННЫЕ.

АННУИТЕТНЫЕ — это тип выплат, когда в каждом платеже есть фиксированная доля процентов долга. Весь срок вы выплачиваете одинаковую сумму.

ДИФФЕРЕНЦИРОВАННЫЕ – это тип выплат, когда вы вначале выплачиваете проценты, а на основной долг отчисляется только небольшая доля платежа и ваши платежи со временем становятся меньше.

Чтобы нам не вникать в сложные расчеты, не отходить от общей темы, и не пугать формулами, я просто посчитаю ваш ежемесячный платеж и сумму переплаты по ипотеке. Тип платежей аннуитетный (фиксированный платеж).

Сумма начисленных процентов (ПЕРЕПЛАТЫ), примерно, 4 730 000 рублей. Вы только задумайтесь, вы покупаете квартиру дороже в 2,5 раза ее реальной стоимости! Но, да ладно.

Сумма ежемесячного платежа, примерно, 33 500 рублей.

Ваш ежемесячный платеж, с учетом коммунальных платежей составит 33 500 + 6000 = 39 500 рублей. Конечно, это приблизительные суммы, но суть от этого не меняется.

Итого, за права ВЛАДЕТЬ, РАСПОРЯЖАТЬСЯ и ПОЛЬЗОВАТЬСЯ мы будем платить

39 500 рублей в месяц на протяжении 20 лет.

Теперь перейду к аренде квартир.

Средняя цена на двухкомнатную квартиру в «новостройке» с хорошим ремонтом, примерно 17 000 -18 000 тысяч рублей (Возьму среднюю 17500 рублей) + счетчики, примерно 1 500 рублей. Итого 17 500 + 1 500 = 19 000 рублей.

В этом случае у нас НЕТ ПРАВА ВЛАДЕНИЯ и РАСПОРЯЖЕНИЯ, а платим мы только за право ПОЛЬЗОВАТЬСЯ.

Получается, что мы переплачиваем 39 500 -19 000 = 20 500 рублей, просто за то, чтобы сказать, «ЗАТО СВОЁ» и иметь возможность продать эту квартиру.

А как по-другому, спросите вы.

«Как мне купить свое жилье?»

«Всю жизнь прожить в съемной и платить дяде?»

«За ипотеку я, хотя бы, плачу за свое!»

Вот такие фразы чаще всего мы слышим, когда про это заходит разговор.

Есть у меня одна идея, которая дает больше возможностей чем «кабальная» ипотека.

Возможное решение.

Давайте представим ситуацию.

Есть два человека. У обоих нет жилой площади. Оба работают по найму.

Никто из них не имеет возможности купить квартиру за свои деньги.

Их отличает то, что одному из них не терпится начать жить в «своей квартире», а второму вполне комфортно жить в съемной.

В итоге один решается и берет ипотеку.

Второй продолжает жить в съемной. Он тоже хочет свою, но понимает что ипотека, для него, не решение и составляет финансовый план по накоплению средств для покупки квартиры.

Допустим, что это был 2019 год.

Мы уже посчитали, сколько нужно платить за «свою» квартиру, взятую в ипотеку.

33 500 + 6000 (коммунальные) = 39 500 рублей ежемесячно. Хорошо, что оба этих человека могут себе позволить платить такую сумму без особого труда.

Второй платит ежемесячно 19 000 рублей.

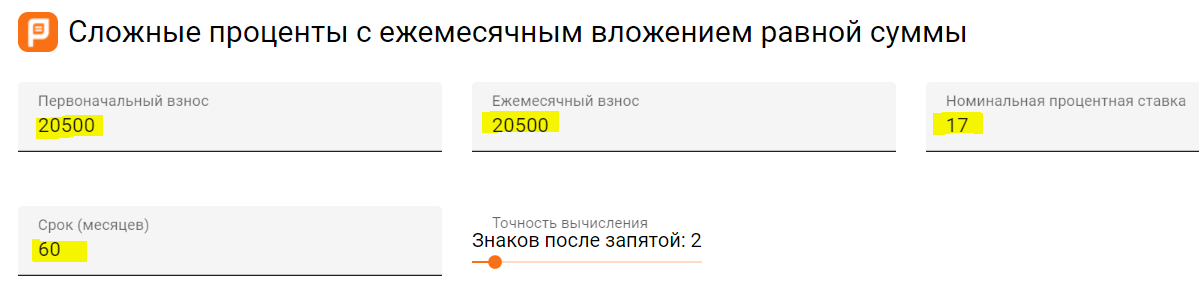

По своему финансовому плану второй человек решил копить деньги и начал откладывать разницу «за свое». Мы посчитали что эта разница = 20 500 рублей, ее он и будет откладывать ежемесячно.

Один платит 39 500 за квартиру, второй платит 39 500 так же (19 000 за аренду и 20 500 откладывает).

Чтобы деньги не просто лежали под матрасом и обесценивались, он начал их инвестировать в акции и облигации самых надежных компании, которые мы все с вами знаем, хоть, тот же «национальное достояние».

Средняя доходность по хорошему портфелю 13% + ИИС и средняя доходность становится в районе 17% годовых.

Дальше я посчитаю, с помощью онлайн калькулятора сложных процентов, сколько этот человек накопит и заработает, сначала за 5, потом за 10 и 20 лет. Ссылка на калькулятор.

Начнем с 5 лет.

Человек, который брал ипотеку, стабильно выплачивал коммунальные и ежемесячные платежи.

Его накопления 0, квартира все еще в залоге у банка. Квартира почти новая, ей всего 5 лет.

Второй, который живет в съемной квартире, имеет накопления в размере 1 945 000 рублей.

Однокомнатную себе уже можно позволить, но ему вполне комфортно живется и в съемной.

Прошло 10 лет.

Человек, который брал ипотеку, стабильно выплачивал коммунальные и ежемесячные платежи.

Его накопления 0, квартира все еще в залоге у банка. Квартира уже 10-ти летняя.

Второй, который живет в съемной квартире, имеет накопления уже в размере 6 470 000 рублей.

Уже, можно купить и трешку, может еще и останется. Но зачем? Пока в съемной не плохо живется.

Прошло 20 лет.

Человек, который брал ипотеку, стабильно выплачивал коммунальные и ежемесячные платежи.

ТЕПЕРЬ он свободен от платежей по ИПОТЕКЕ! Квартира теперь по-настоящему своя! Только она уже старая, ей 20 лет, да и накоплений ни каких нет. Зато есть квартира. Надо дальше работать и зарабатывать на жизнь.

А вот второй, который четко шел по своему финансовому плану, уже имеет накопления в размере 41 469 000 рублей. Он может позволить купить себе 10 трехкомнатных, НОВЫХ квартир.

Конечно, он этого делать не будет. Он купит себе 1 трешку или частный дом, миллионов за 5-7 и у него еще останется 35 млн рублей в ценных бумагах, по которым он ПАССИВНО будет получать доход в размере 5 900 000 рублей в год или 490 000 в месяц.

Вывод.

Стоит ли брать ипотеку?

Выводы каждый для себя должен сделать сам, потому что для кого-то этой информации достаточно чтобы начать задумываться, а кому-то не хватит еще и целого вагона дополнительных аргументов.

Я не пытаюсь никого убедить в своей правоте, но хочу донести идею необходимости ИНВЕСТИРОВАТЬ. Прочитайте статью » ЗАЧЕМ НУЖНО ИНВЕСТИРОВАТЬ?».

Деньги любят, когда их считают и когда вы придерживаетесь поставленному финансовому плану, вам не нужно будет, в будущем, задумываться о том, где взять денег на свое проживание, проживание своим детям, на квартиры своим детям и тд.

Как составить правильный финансовый план, и сделать так, чтобы ваши сбережения эффективно работали на вас? Пишите мне, я проконсультирую вас совершенно бесплатно.

Нажимайте кнопку ПОЛУЧИТЬ КОНСУЛЬТАЦИЮ. Введите ваши контакты, и я с вами свяжусь.

ПОЛУЧИТЬ БЕСПЛАТНУЮ КОНСУЛЬТАЦИЮ

Для получения уведомлений о новых статьях, подпишитесь в форме ниже.

Всем хорошего дня.

Мой номер тел. 7 961 207 3204. (WhatsApp Telegram)

Все статьи в телеграм: https://t.me/pavelluzin_fc

Группа в телеграм, с рыночными идеями по акциям США https://t.me/torgidei

Открыть брокерский счет и консультироваться у меня: https://tradernet.ru/?utm_campaign=pfu1172976