Сегодня мы раз и навсегда определимся, что лучше снимать жилье и пытаться откладывать или же взять ипотеку и платить за "свое"?

Давным давно в "народе" идут споры о том, что лучше выгоднее, круче, быстрее, выше и сильнее делать. Давайте перед тем как я перейду к основным выкладкам распишу плюсы и минусы каждого из указанных ранее вариантов.

Итак, ипотека, вы создаете себе обязательство. Не зависимо, что будет с вами в каком вы состоянии, вы на несколько лет подпишите себя на обязательства, точнее возврат долга. Как правило, в ипотеку берут маленькие квартиры, в которых за период выплаты ипотеки взращивают целое поколение. Вы лишаете себя свободы. Вы не можете просто так взять и передумать, точнее можете, только это, как сейчас модно говорить "экономически не выгодно". Вы почти правы, когда говорите, что платите за свое. Своим оно станет, как только вы выплатите банку свои обязательства. До этих пор, эта квартира собственность банка.

Аренда жилья, вы не можете придумать интерьер какой хотите (в большинстве случаев), вы вынуждены выбирать из того, что есть, а не из того, что хотите. Вас легко могут выселить, по настроению арендодателя. Но это и является плюсом. Вы не привязаны к месту и в любой момент можете съехать.

Если кратко, то этого достаточно. Однако, я как человек системный и любящий цифры, должен с вами поделиться некоторыми выкладками.

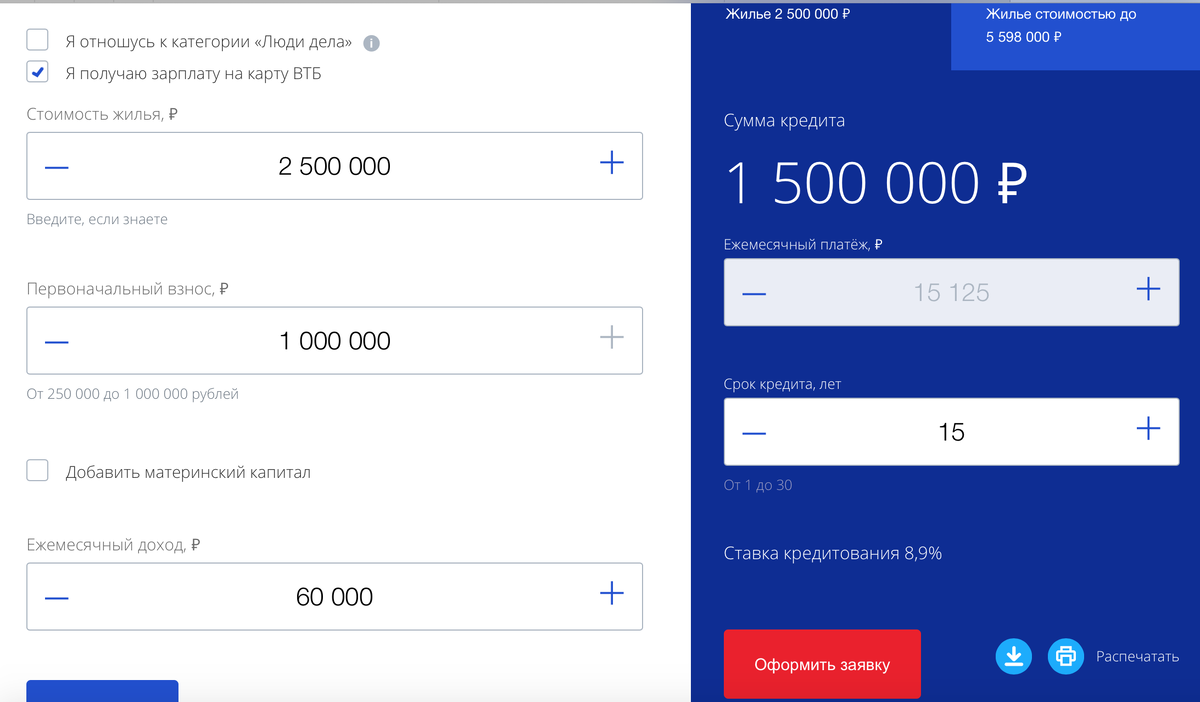

В моем городе, Ростове-на-Дону, двухкомнатную квартиру площадью 40-45 кв. м. можно приобрести до 2,5 млн. (на этапе котлована). Про ремонт я пока ничего не говорю.

Предположим, что у вас есть 1000 000 для первоначального взноса, что тоже является не маленькой суммой. Очевидно сумма заемных средств составляет 1500 000. В одной из предыдущих статей я писал про средние ипотечные ставки и мы выяснили, что до сих пор банки в среднем дают не ниже 9% годовых. Взгляните на калькулятор ниже:

При условии, что мы хотим взять ипотеку на 15 лет, получаем ежемесячный платеж в 15000. Сегодня за эту сумму однокомнатную квартиру со свежим ремонтов в Ростове в центре снять нельзя (либо мне такие варианты неизвестны). Однако, должен заметить, что и квартиру за 2,5 млн в центре вышеуказанной площади, взять весь проблематично. По этому, выбором места в данном расчете модно пренебречь.

Стоимость ипотеки и рентного платежа фактически является одинаковой, при текущей ставке по ипотеке. Это очень важная мысль!

В случае снижения ипотечных ставок, математически выгодно взять ипотеку, и я сейчас ни слова не говорю о том, что ипотека, как и любой заем- это покупка денег дороже.

Если же ставки будут подниматься, то ипотека станет дороже, и математически более выгодно, будет снимать жилье и пытаться откладывать деньги. Главное заставить отложенные деньги работать, хотя бы на банковском вкладе.

Но что так же как и математика важно: внутренние состояние и предпочтения людей. Кому-то при низких ставках, комфортно снимать жилье, и быть так сказать свободным, а кому-то при высоких ставках отлично в ипотеку. Каждый сам творец своей судьбы.

Как вы считаете, что выгоднее?