"Своим" клиентам банки выдают ипотечные кредиты по заниженным ставкам потому что проявляют лояльность. Раньше думал также. На самом деле все гораздо интереснее. В этой статье расскажу вам почему именно так. Поехали!

Для тех кто на канале в первый раз. В ноябре 2018-го года взял ипотеку и на канале делюсь происходящими событиями и приобретенным опытом. Приятного чтения!

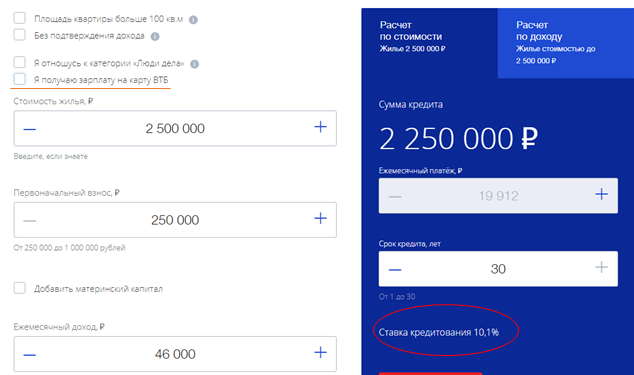

Дабы не быть голословным, давайте посмотрим что предлагают своим зарплатным клиентам один из крупных банков:

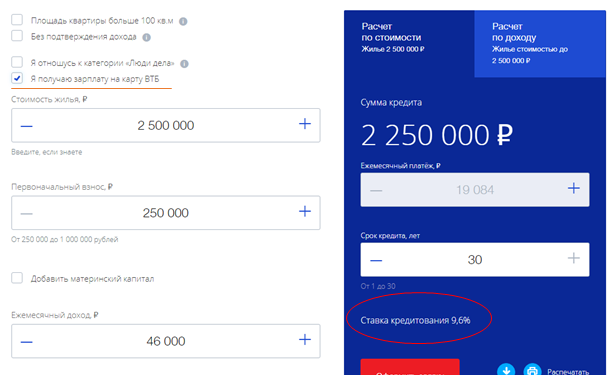

А вот как меняется ставка при постановке галочки:

Понятное дело, что на сайте даются рекомендательные цифры. На практике может произойти всякое. Суть мы ловим: разница в ставках 0,5%. Вроде ноготочек, полпроцента всего. Давайте поглядим на длинной дистанции:

На 828р. снизился ежемесячный платеж, почти на 300 000р. переплата по кредиту. Уходит ли банк в минус от этого? Не совсем:

Назревает вопрос, с чего это только зарплатные клиенты получают такую привилегию?

Почему банки снижают ставку по ипотеке зарплатным клиентам?

Любой банк будет рад платежеспособным ипотечным заемщикам. При подаче заявки для снижения рисков у потенциального клиента запрашивают кучу документов, в том числе и 2НДФЛ для подтверждения дохода.

В финальное значение ставки для клиента закладывается еще фактор риска. Он распространяется по сути на всех заемщиков. Да, часть моего ипотечного платежа уходит на покрытие долгов других (ох уж эта банковская система).

Банк заключает договор с работодателем. Его платежная отчетность теперь на нем и завязана: каждый сотрудник "на глазах". То есть, банк располагает платежными данными (доходами и расходами) сотрудников работодателя.

Наличие данных как раз и снижает риск (те самые 0,5 %). Языком цифр банк может вам доверять больше, чем заемщику даже с идеальной 2 НДФЛ.

То есть, дело не в лояльности. Дело в снижении риска. Банк всегда будет оставаться в плюсе.

Читайте в тему:

Понравилась статья? Ставьте лайк! Да пребудет с вами вычет!