В период новогодних праздников есть время почитать и осмыслить комментарии, которые появляются под статьями. Один из таких натолкнул на мысль - стоит рассказать о том как можно получить ипотеку при зарплате в 20 000 рублей в месяц. Собрал опыт знакомых с похожей ситуацией, спросил у сотрудников банка. Смотрим что получилось. Поехали!

На канале в первый раз? Здесь рассказываю про свою ипотеку. Взял ее в ноябре 2018-го года. Делюсь опытом, шишками и находками. Приятного чтения!

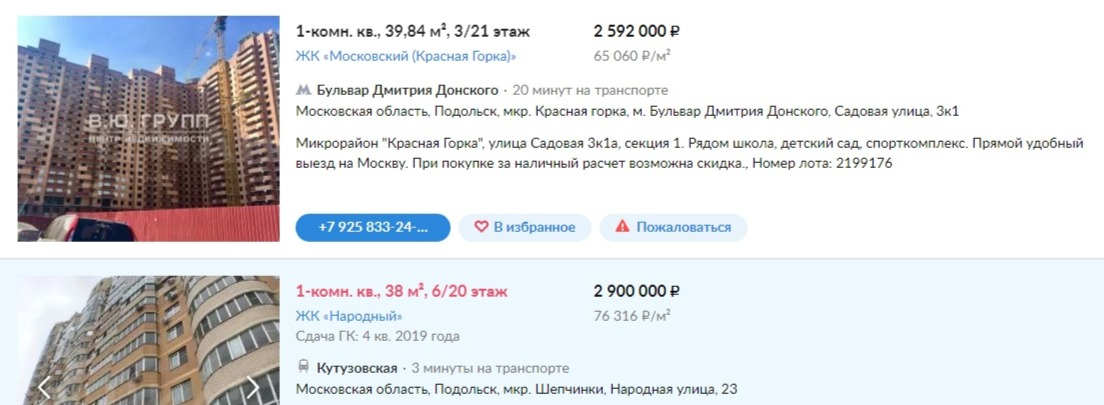

Для полного погружения давайте все изучать на реальных цифрах и фактах:

На заднем фоне красуется площадь Ленина. Город Подольск, Валера там живет. Да, мы как-то давно не говорили о Подольске. Точнее никогда не говорили.

Валера устроен официально аниматором, менять работу не собирается (это остается только принять), чистыми на руки получает 20 000 рублей в месяц. Живет с мамой в двушке. Своих накоплений 200 000р. за 4 года.

У парня уже давно появилась потребность жить отдельно. И мама ему про это говорит постоянно. Единственный вариант, который видят оба: ипотека. Присматриваются к однушке за 2.9 млн.рублей:

Идти в банк - не выход. Для первоначального взноса у Валеры меньше 10% стоимости квартиры. Даже при 20-ти летней ипотеке величина ежемесячного платежа будет равна ~25 000. Какой банк на такое пойдет?

И как поступить, чтобы ее одобрили и Валера съехал от мамы? Рассмотрим три работающих метода.

Первый способ. "Нарисовать справку 2-НДФЛ"

Это незаконно и ни к чему не призываю. Проблема только в том, что это работает. В справке можно "нарисовать" такой доход, который попросит Валера. Приняв ее, банк рассчитает величину одобренного кредита.

Преимущества: быстро и недорого

Недостатки: подделка документов преследуется законом

В реальности Валере могут одобрить ипотеку при этом способе. Только как он будет расплачиваться ежемесячно - хороший вопрос.

Второй способ. "Привлечь созаемщиков"

В этом способе уже включаются банки. Для увеличения выданных ипотечных кредитов была придумана схема с поручительством. То есть, Валера берет ипотеку и в заявке указывает двух созаемщиков: маму и всегда согласного на все слабохарактерного кореша.

Преимущества: все законно, ипотеку одобрят

Недостатки: в случае платежного фиаско ответственность падает на всех

По факту можно взять до 3-х человек. Важно, чтобы у каждого был подтвержденный доход и чистенькая кредитная история. Риски тоже делятся.

Третий способ. "Увеличить первоначальный взнос за счет размена жилья"

Да ладно. Может с этого стоило бы начать? Способ указан только третьим, ибо самый правильный, сложный и долгий.

Обжитая двушка стоит, судя по объявлениям, от 4,5 до 5 млн. рублей. Валера с мамой могут ее продать и полученные средства поделить пополам. Они оба возьмут в ипотеку однушки в одном доме на разных этажах.

Тогда выходит, что мама и Валера могут взять ипотеки на 10 лет и ежемесячный платеж составит 5 154р. из-за очень высокого первоначального взноса. При такой ситуации банк точно даст добро Валере, ибо платеж составляет 26% от официального дохода.

Преимущества: реально решается жилищный вопрос, каждый при своем жилье

Недостатки: долгий цикл сделки, нужно учитывать оплату страховок и коммунальных платежей

Что же может дальше произойти с Валерой?

Валера еще какое-то время поработает аниматором, чтобы дарить людям улыбки. Потом его уволят по нелепым причинам. Он сойдет с ума и найдет соратников:

Ладно, извините, ради этой отсылки все и делалось. Давайте лучше перейдем к выводам.

Выводы

Указанные способы приведены для ознакомления, пригодны к использованию. Только все описанное выше имеет главный смысл: даже при "неипотечной" зарплате можно улучшить жилищные условия. Было бы желание.

Читайте в тему:

Понравилась статья? Ставьте лайк! Да пребудет с вами вычет!