Лукойл стоил 5700, когда была объявлена новая дивидендная политика. В тот момент я купил его в портфель, и эта позиция постоянно росла.

1. Дивидендная политика + байбек вместе делают Лукойл независимым от нефти

2. Потенциальная дивидендная доходность по итогам 2020 8%+, у нефтянки так много не бывает. Это дает потенциал роста цены к 7000р+

Дивидендная политика + байбек вместе делают Лукойл независимым от нефти

Цена на нефть растет - дивиденды растут, но теперь медленнее, чем раньше. Потому что с ростом цены на нефть растет и объем кэша на байбек, а дивиденды платятся из потока денег за вычетом байбека.

Байбек - программа выкупа своих акций с рынка. Компания выкупает и погашает акции, в итоге акций в обращении становится меньше. Та же сумма прибыли на меньшее количество акций дает рост прибыли на акцию.

Цена на нефть падает - дивиденды падают, но тоже медленнее. Потому что сокращается объем кэша на байбек.

Любая нефтяная компания и так зависит от нефти меньше, чем 1:1 из-за налогов , которые зависят от цены на нефть: НДПИ и экспортной пошлины. А Лукойл вдобавок к этому еще и сделал комбинацию из байбека и див политики, и теперь будет устойчивее других к колебаниям нефти.

Потенциальная дивидендная доходность к лету 2021 9%+

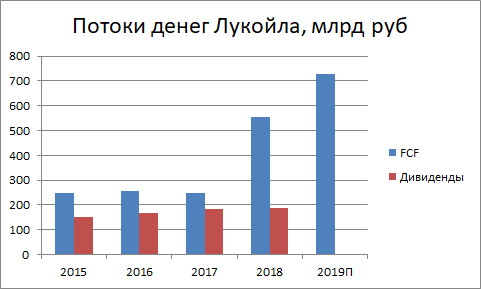

Новая див политика предполагает выплату минимум 100% скорректированного на байбек денежного потока. Посмотрим, сколько зарабатывал и платил Лукойл в последние годы:

Объем байбека при текущих ценах на нефть - 3 млрд долл за три года. То есть ориентир тратить 60 млрд руб в год. Разрыв между денежным потоком и дивидендами около 300 - остается +240 млрд руб дивидендами, а это более чем их удвоение по сравнению с 2018 годом.

Лукойл будет тратить больше денег на инвестиции - он хотел купить доли в нефтяных проектах Африки + занимается развитием ТРИЗ (трудноизвлекаемых запасов) в России. Менеджмент ожидает CAPEX в 2020 на уровне 550 млрд руб (в 2018 было 450).

Новая дивидендная политика + байбек + рост инвестпрограммы дают ожидаемый рост дивидендов грубо на 140 млрд руб (при предпосылке, что в бизнесе ничего не поменяется). Это 500 руб/акцию по итогам 2020 года.

Приемлемая дивидендная доходность для Лукойла 7%.

- У него не было больше за последние пять лет.

- Газпром и Сбербанк на последних остечках давали такую доходность - по ликвидности и масштабу это ближайшие сопоставимые для Лукойла компании на нашем рынке

А чтобы дать доходность 7%, Лукойл должен стоить 7000р+