Сейчас на фондовых рынках идет активное IPO компании Saudi Aramco, ее капитализация на сегодняшний день увеличилась до 1.9 триллионов долларов. В связи с этим хочется сравнить, насколько бизнес Saudi Aramco больше бизнеса топовых российских нефтяных компаний.

Для сравнения выбрали Газпром. Многие говорят, что благодаря IPO Saudi Aramco поднимет капитализацию других нефтяных компаний, особенно которые недооценены. Часто называют российские компании недооцененными, давайте разберемся так ли это. И если это так, то это отличный повод прикупить акции российских гигантов. Так как ранее Saudi Aramco была полностью закрытой компанией и только сейчас начинает показывать определенные цифры. Мы сделаем сравнение на основе 2018 года, 2019 год не берем, так как он еще не завершился и в целом отчеты могут выходить вплоть до середины 2020 года.

Бизнес Saudi Aramco

В 2018 году компания из Саудовской Аравии "Saudi Aramco" получила следующие цифры:

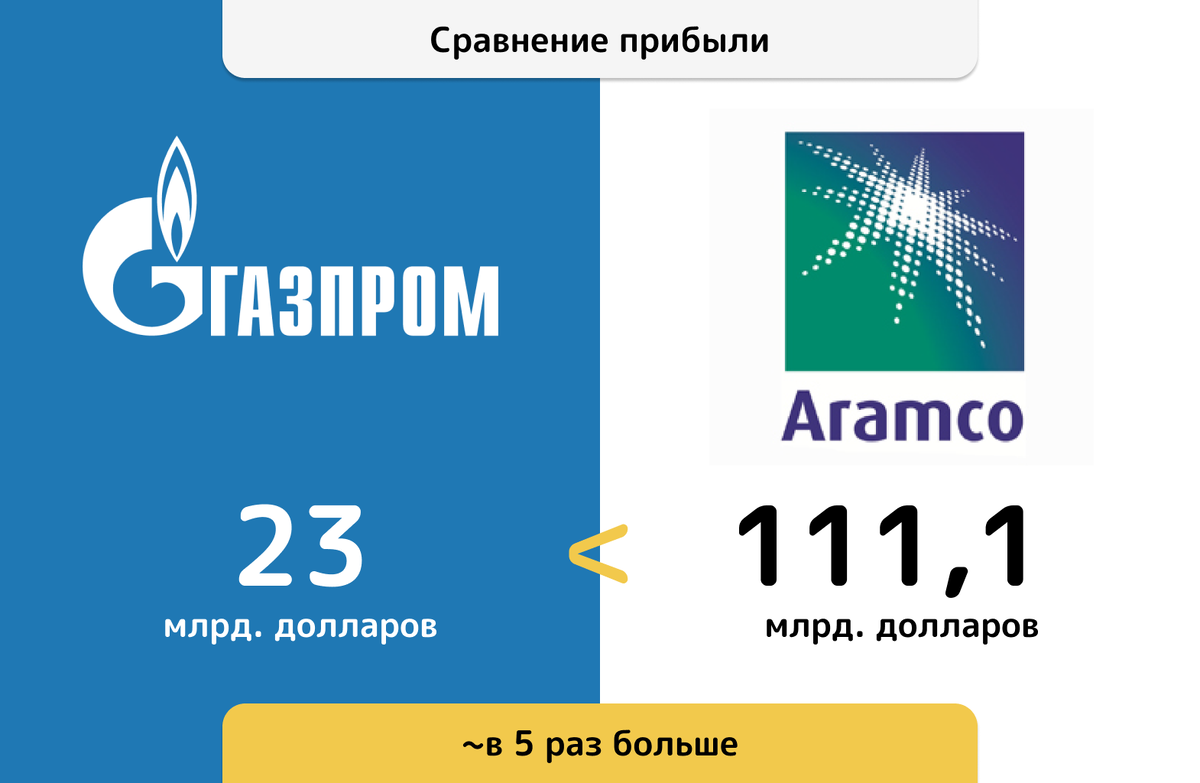

- 111,1 млрд долларов чистой прибыли

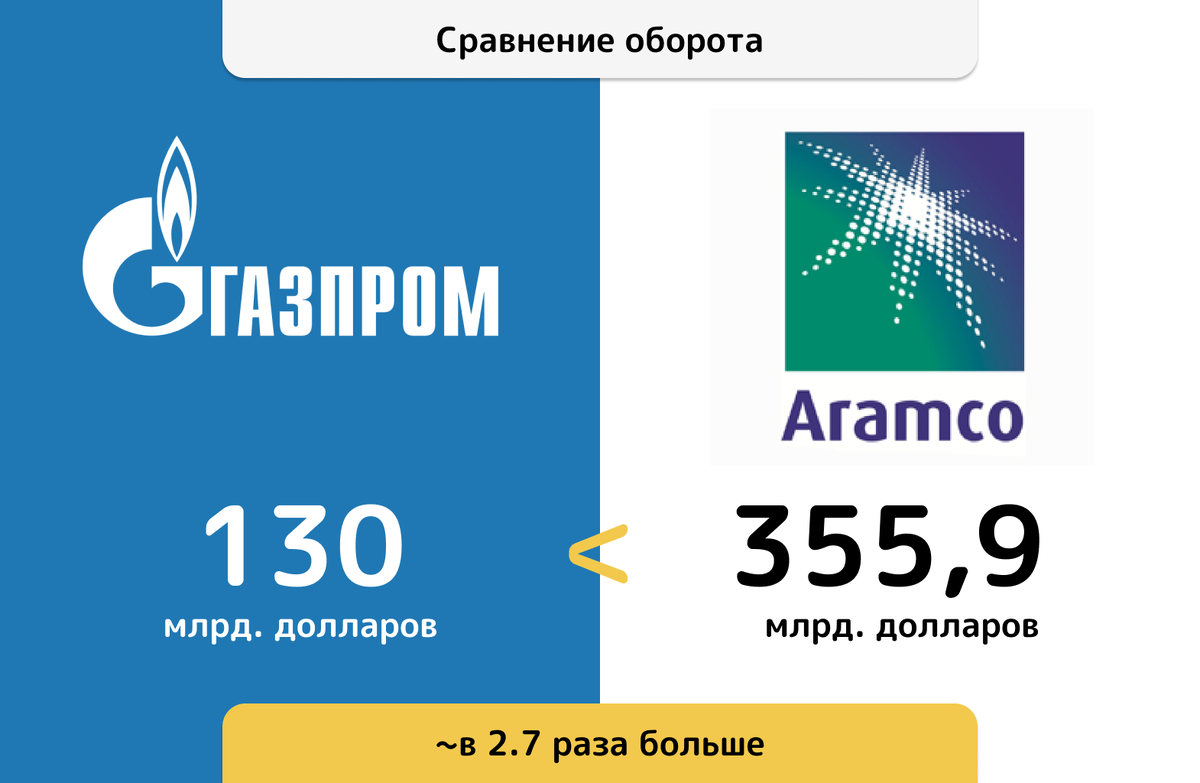

- 355,9 млрд долларов общая выручка компании

- 31% соотношение прибыли к общей выручке

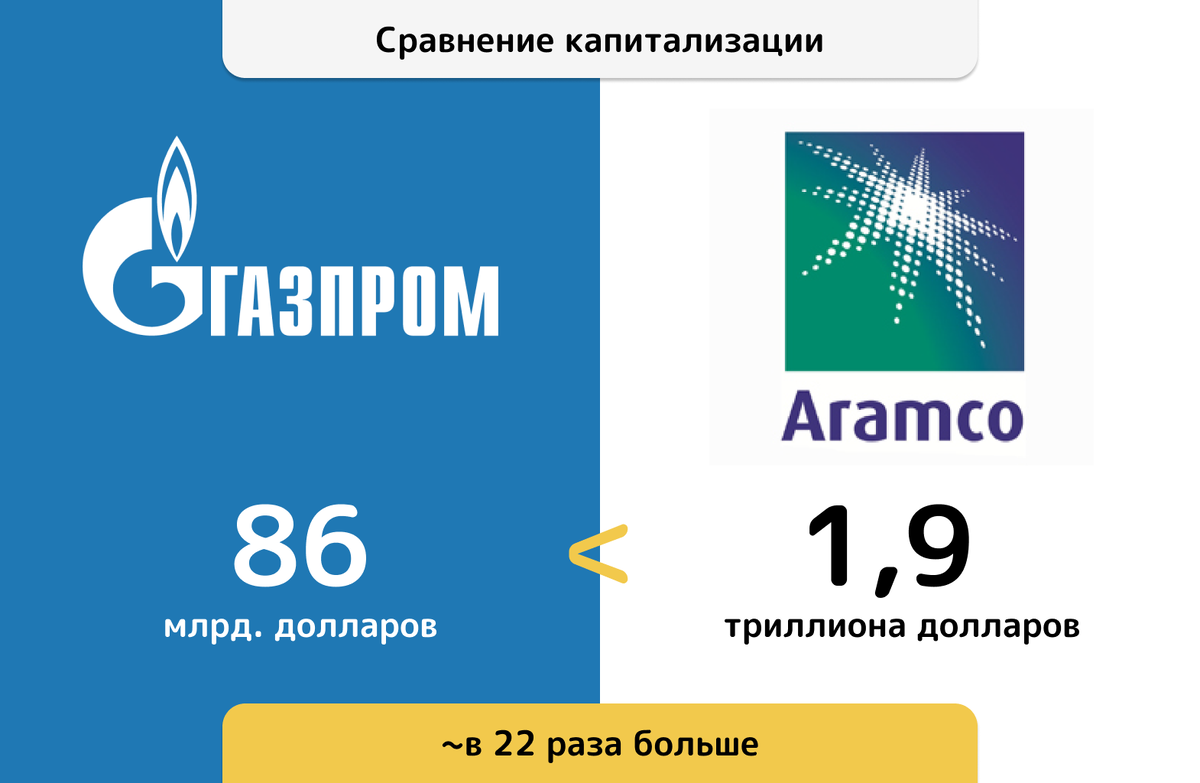

1.9 триллиона долларов общая капитализация компании на сегодняшний день.

Бизнес Газпрома

В 2018 году компания из России "Газпром" получила следующие цифры:

- 1456270 млн. рублей чистой прибыли. По среднегодовому курсу доллара за 2018 год (62,9 рублей за 1 доллар) получаем 23 млрд. долларов.

- 8224177 млн. рублей общая выручка компании. По среднегодовому курсу доллара за 2018 год (62,9 рублей за 1 доллар) получаем 130 млрд. долларов.

- 18% соотношение прибыли к общей выручке

86 млрд. долларов общая капитализация компании на сегодняшний день.

Сравниваем цифры Saudi Aramco с Газпромом

Давайте теперь сравним показатели двух компаний. Листайте картинки, чтобы посмотреть всю информацию.

Из нашего сравнения мы видим, что по прибыли Aramco больше Газпрома примерно в 5 раз, по оборотам в 2.7 раза, по капитализации в 22 раза!

Сразу видно, что по сравнению с Aramco, наш Газпром явно недооценён на рынке, никто не спорит, что Aramco больше и в Саудовской Аравии нефть очень дешево добывать, но все же. Не может компания быть прибыльнее в 5 раза, оборот больше в 3 раза, а капитализации больше в 22 раза.

Стоит отметить, что Российские компании платят в 3-5 раз больше налогов в отличии от компании из Саудовской Аравии. Этому есть понятное объяснения, Saudi Aramco государственная компания и государство зарабатывает на дивидендах и нет смысла облагать компанию большими налогами. Тогда как российские нефтяные компании платят значительно больше налогов и в целом не так заинтересованы в выплате дивидендов, огромные суммы тратят на инвестиции, чтобы в том числе заплатить меньше налогов и нарастить размер своей компании.

Именно поэтому мы видим, что у Aramco довольно большая часть о

Недооценка компании Газпром

Давайте теперь попробуем посчитать недооценку компании Газпром на этих показателях.

По прибыли Aramco лидирует у Газпрома примерно в 5 раз, тогда как капитализация у Саудовской компании выше в 22 раза. Отсюда мы понимает, что компания при том же мультипликаторе должна стоить 378 млрд. долларов (22/5*86)!

Теперь посчитаем по обороту, что у нас получится. Мы знаем, что у Aramco больше оборот в 2.7 раз, а значит Газпром недооценен по обороту и потенциально если бы оценивали исключительно по обороту Газпром стоил бы 700 млрд. долларов, практически в 10 раз больше, чем сейчас компания стоит.

Но, как мы знаем у Российской компании есть недостаток по соотношению прибыли к обороту, у Aramco это 31%, у Газпрома это 18%. Т.е. можно сказать в этом плане Aramco на 42% лучше.

Отнимем этот показатель по недооценке по прибыли и обороту. Теперь получаем, что недооценка по прибыли и обороту получается на уровне 158 и 294 млрд. долларов соответственно.

Выявим среднее число между 158 и 294 и получим примерно 226 млрд. долларов должна стоить компания Газпром, если смотреть на нее трезво.

Мы понимаем, что есть множество еще нюансов, запасы нефти, газа, новые объекты, инвестиции и очень много факторов, но хотим заметить, что в этом плане у Газпрома дела не хуже идут, чем у Aramco.

Сейчас компания стоит 86 млрд. долларов, а по нашим расчетам должна стоить 226 млрд. долларов, это 2.6 раз меньше. Нам кажется, что это отличная возможность сейчас вложить в акции Газпрома, не может быть такая недооценка быть постоянной, мы думаем этот разрыв будет сокращаться.

Не многовато ли недооценка по-сравнению с Aramco? Неужели Газпром стоит в 2.6 раза меньше, только из-за того, что это российская компания? А вы как думаете? Пишите ваши мысли в комментариях, если понравилась статья, ставьте лайки и делитесь ее в социальных сетях. Не забывайте подписываться, в будущем у нас много интересных статей.