На прошлой неделе Газпром анонсировал новую дивидендную политику с подробными параметрами. Газпромэнергохолдинг перейдет к выплатам 50% прибыли по МСФО. Мосэнерго входит в Газпромэнергохолдинг.

- Первый вопрос - когда произойдет переход на 50% коэффициент? Об этом можем узнать уже 24-го декабря, могут перейти уже в 2020.

- Второй вопрос - какую дивидендную доходность даст Мосэнерго? 10.7% при позитивном сценарии. Акция может вырасти до 3 руб к лету 2020.

Переход на 50% - сроки можем узнать уже 24-го декабря

"Мне сказать сейчас, каким образом будет пересматриваться дивидендная политика в дочерних обществах "Газпром энергохолдинга", очень сложно. Ориентируемся мы несомненно, готовимся к тому, что мы будем платить 50% МСФО", — сказал Федоров.

Из слов главы компании мы видим, что 50% коэффициент планируется, но не в стадии "утвержден за такой-то год".

Посмотрим на потребности Газпрома - насколько срочно ему нужно 50% прибыли ГЭХ.

Зампред Садыгов сказал, что теперь в расчет суммы для распределения дивидендов будет входить не доля в прибыли "дочек" и "внучек", а поступления от них.

То есть раньше Газпром записывал в прибыль долю в прибыли Мосэнерго, и из этого платил дивиденды. Теперь Газпром в базу для дивидендов будет включать только дивиденды, получаемые от Мосэнерго. От этой базы он будет платить 30 / 40 / 50 процентов.

Получается, что дивиденды Мосэнерго будут распределяться за 2019 год следующим образом. 30% пойдут на увеличение дивидендов Газпрома, а другие 70% будут источником денег для капекса.

С учетом планов по трубе через Монголию, Газпрому может понадобиться много денег в ближайшие годы. Я думаю, что качать дивиденды из дочек он будет по максимуму, конечно, не загоняя их в долги.

Дивидендная доходность Мосэнерго при новой див политике

Сначала сопоставим, какой процент от прибыли Мосэнерго может сейчас платить исходя из денежного потока. Затем определим, какую доходность это даст за 2019 год.

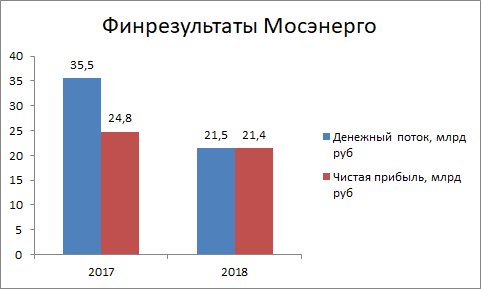

Денежный поток превышает чистую прибыль. То есть теоретически Мосэнерго могла бы платить 100% от прибыли по МСФО.

Отмечу, что прибыль по РСБУ и МСФО отличаются примерно на 5% - расхождение несущественное, поэтому не буду заострять внимание, что раньше базой была прибыль РСБУ, а теперь МСФО.

Итак, у Мосэнерго есть возможность перейти на выплату 50% хоть сейчас - модель бизнеса позволяет, чистый кэш компании сейчас 21 млрд руб.

Для определения дивидендной доходности возьмем упрощенно LTM чистую прибыль (за последние 4 квартала). Эффект от выбытия ДПМ-ов был в 2018-м году, в 4 кв я жду примерно такую же прибыль.

Получаем 20 млрд руб прибыли -> это 10 млрд руб при коэффициенте 50% -> это 25 копеек на акцию -> это 10.7% к текущей цене.

На отсечке за 2018 год доходность была 8.4%. С того времени доходности ОФЗ снизились на 1.2%. Поэтому логично ждать доходность Мосэнерго на отсечке еще ниже. Консервативно возьмем 8.4% целевую - получим апсайд до 3 руб/акцию к лету 2020.

Пишите в комментариях, если интересен подобный разбор других больших дочек ГЭХ - ОГК-2 и ТГК-1.