О чем стоит знать, если вы собираетесь инвестировать в облигации в 2020 году

Что будет с российскими и мировыми ставками, как себя чувствуют российские корпораты, где искать идеи за пределами ОФЗ, куда пойдут деньги в поисках доходностей в следующие 12 месяцев и как именно меняют рынок частные инвесторы. Редакция Yango.Pro побывала на Российском облигационном конгрессе в Питере, где ежегодно собираются все крупнейшие участники локального долгового рынка, и записала все самое важное, о чем точно стоит знать, если вы собираетесь инвестировать в облигации в 2020 году.

2019: рекорд, еще рекорд…

Российский облигационный конгресс — пожалуй, самое представительное событие для участников рынка облигаций в России. В декабре в предновогодний Петербург по многолетней традиции (которой, кстати, уже 17 лет) стараются попасть все, кто имеет хоть какое-то отношение к облигациям: банкиры, портфельные управляющие, юристы, представители компаний-эмитентов, рейтинговых агентств, ЦБ, биржи... Обычно по настроениям собравшихся можно легко поставить диагноз тому, что происходит с облигациями в России. Если в конце 2018 года среди участников облигационного community царило тягостное уныние, то общий настрой на рынке в декабре этого года можно легко описать всего двумя словами: «Жизнь удалась!»

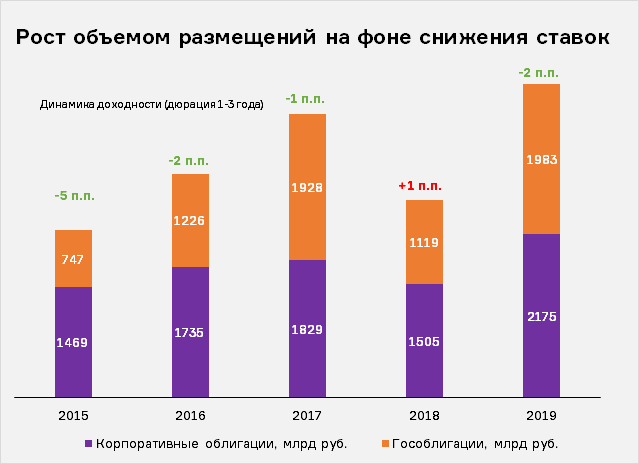

И действительно, 2019-й без преувеличения оказался рекордсменом во многих смыслах. Начать, конечно, стоит с того, что за последние 11 месяцев ЦБ 4 раза (!) снижал ключевую ставку. Благодаря развороту в денежно-кредитной политике регулятора, деньги в течение года стремительно дешевели, неудивительно, что это подталкивало корпоратов активно занимать на публичном рынке, обновляя исторические рекорды.

За 11 месяцев 2019 года объем размещений в корпоративном секторе составил примерно 2 трлн руб., это на 40% больше, чем за полный 2018 год, подсчитал Андрей Кулаков, исполнительный директор в департаменте анализа рыночной конъюнктуры Газпромбанка.

Роль облигаций как инструмента для заемщиков в принципе сильно выросла, констатируют банкиры. По словам Дэвида Мэтлока, начальника отдела долгового капитала Альфа-Банка, буквально пять лет назад облигации составляли только 14% обязательств компаний и финансовых институтов, а по итогам 9 месяцев 2019 года этот показатель вырос уже до 21%.

Причем если в 2013 году 55% эмиссий приходилось на финансовые институты, которые доминировали на бондовом рынке, то сейчас ситуация обратная: 58% выпусков рублевых облигаций приходится на корпоративных эмитентов.

Только за последние 11 месяцев на рынок вышли 149 эмитентов, которые в общей сложности разместили 415 выпусков бондов. Среднее количество новых выпусков в неделю достигло девяти. «Это абсолютный рекорд!» — поделился статистикой Глеб Шевеленков, директор департамента долгового рынка Московской биржи.

А кто инвесторы?

В отличие от сектора ОФЗ, где главным драйвером по-прежнему были нерезиденты (их активность в российских госбумагах в этом году, кстати, тоже оказалась рекордной), корпоративный сектор очень сильно поддержали как раз локальные участники, нарастившие свои позиции в российских облигациях, по данным отчетности на второе полугодие примерно на 500 млрд руб., привел данные Андрей Кулаков.

— Емкость российского локального рынка очень сильно выросла, — рассуждает Игорь Таран, руководитель дирекции по работе с инструментами с фиксированной доходностью, УК Альфа-Капитал. — Только в октябре эмитенты разместили облигации на 400 млрд руб. При этом рынок совершенно спокойно переварил эти объемы, без увеличения спредов. Доля локального инвестора увеличивается, и это очень хорошая тенденция. Рынки, где есть сильные локальные инвесторы, как правило, имеют более высокие мультипликаторы, торгуются с премией по отношению к другим рынкам. В России мы к такому состоянию постепенно начинаем приходить.

Однако самой примечательной особенностью 2019 года стала даже не активность институционалов как традиционных покупателей российских бондов, а беспрецедентно активное участие именно розничных инвесторов в жизни рынка рублевых облигаций, подчеркнул Дэвид Мэтлок. До 2019 года розничные инвесторы рассматривали преимущественно активы в долларах США, а сегодня они покупают 5–10% объема выпуска локальных облигаций. Не говоря уже о том, что многие выпуски изначально делаются под розничных инвесторов.

Облигаций становится больше, и люди их действительно полюбили, — соглашается Марина Чекурова, заместитель гендиректора «Эксперт РА». По данным Мосбиржи на ноябрь, количество активных физлиц на рынке облигаций достигло 358 тыс., а сумма сделок «физиков» на первичном рынке за 11 месяцев составляла 617 млрд руб.

В августе Мосбиржа открыла миллионный ИИС (индивидуальный инвестиционный счет), на конец октября их было уже 1292 тыс., а 12 декабря биржа отчиталась о том, что количество открытых зарегистрированных ИИС достигло 1.5 млн. При этом 45% активов на счетах ИИС приходится именно на облигации.

— По мере снижения депозитных ставок спрос со стороны физлиц очень сильно смещается в сторону финансовых рынков, — подтверждает Игорь Таран. — Большинство управляющих компаний фиксировали приток средств физлиц в течение всего года. Сейчас в банковской системе по-прежнему около 30 трлн рублей депозитов. При этом если сопоставить объем активов физлиц под управлением, к примеру, нашей компании (400 млрд руб.) с общей депозитной базой, то это окажутся совершенно мизерные цифры. Так что здесь есть большой задел для роста. Доля средств, которые физлица будут инвестировать в рыночные инструменты либо самостоятельно, либо через доверительное управление, будет расти. Это важный итог для нашей индустрии в текущем году.

— У частных инвесторов есть большие сбережения, и перед ними стоит проблема, куда их нести. Депозиты им уже не интересны, остаются облигации, — констатировал Петр Тер-Аванесян, начальник аналитического отдела департамента по работе на рынках капитала Россельхозбанка. — Сегодня уже вполне очевидно, что драйвером роста на этом рынке могут быть только «физики». Во-первых, банков в принципе стало меньше, плюс у них есть нормативы по резервам. Пенсионная реформа у нас заморожена — НПФ не развиваются. Нерезиденты правят бал, но в ОФЗ, а в корпоратах их в принципе нет. Выходит, что вся надежда на физических лиц. Поэтому все участники индустрии должны внимательно следить за тем, что делают «физики». Неслучайно сегодня многие банки сами активно выпускают народные облигации, фактически побуждая своих вкладчиков закрывать депозиты по 5% и покупать облигации того же банка под условные 6.5%.

За первые 9 месяцев 2019 года объем банковских облигаций, которыми владеют физлица, вырос в два раза, до 465 млрд руб., при этом 95% этих облигаций — бумаги системно значимых банков, подсчитала Екатерина Андреева, вице-президент НАУФОР.

По словам Максима Толчинского, руководителя направления в департаменте глобальных рынков Сбербанка, интерес «физиков» к облигациям в последние два года действительно в значительной степени вырос благодаря банковским бондам. Кстати, в ноябре Сбербанк зарегистрировал своего миллионного инвестора.

— Мы не хотим каннибализировать свою клиентскую базу, забирая у себя же депозитных клиентов. Наша задача — вычленять тех, кому точно не нравятся депозитные ставки, и вовремя предлагать им альтернативу в виде более доходных инструментов, — объясняет он.

— Очень часто первой облигацией, которую покупает частный инвестор, оказывается как раз облигация банка, который ему эту бумагу и продает. В этом случае банк в представлении клиента выполняет роль и эмитента, и брокера, — подтверждает Федор Теребков, начальник департамента заимствований на рынках капитала Газпромбанка. — Зачем банки активно эмитируют облигации для населения? В силу того, что у облигации понятный срок погашения и понятная структура купона, она является важным инструментом хеджирования рисков ликвидности и управления процентным риском. Это актуально для любого эмитента, а для банка тем более, так как он обязан соблюдать определенные нормативы ЦБ по капиталу.

По словам Дениса Зибарева, сооснователя, члена совета директоров ИК «Септем Капитал», дальше банки действительно будут еще более активно предлагать своим клиентам облигации. Два года назад «Септем Капитал» одним из первых на рынке начал помогать банкам продавать облигации в розницу — первый такой партнерский проект компания реализовала с банком «Хоум Кредит». Теперь «Септем» будет помогать строить розничный бизнес третьему по размеру активов частному банку в стране — Совкомбанку, который приобрел 50.1% в инвестиционной компании.

Как пояснил совладелец и первый зампред правления Совкомбанка Сергей Хотимский, для банка эта сделка является первым шагом в развитии бизнеса брокерского обслуживания физлиц. В конце ноября «Септем Капитал» уже запустил пилотный проект по продаже облигаций Совкомбанка «физикам» через отделения банка.

— Практика последних лет показала, что банковский канал является самым эффективным для привлечения клиентов на фондовый рынок. Если ты независимый брокер, то тебе становится все сложнее конкурировать за клиентов с крупными участниками рынка. У Совкомбанка большая сеть офлайн-отделений, и он очень эффективно закрепился в рознице. Поэтому мы уверены, что партнерство с крупным финансовым институтом даст нам синергетический эффект и позволит создать нового лидера на рынке брокерского обслуживания частных инвесторов, — комментировал сделку гендиректор «Септем Капитала» Денис Кучкин.

По словам Дениса Зибарева, в такой связке сначала инвестор покупает облигации самого банка, а потом постепенно начинает проявлять интерес к более широкому спектру бумаг. Согласно ожиданиям брокеров, в ближайшие три года на рынок может прийти еще 3–5 трлн руб. средств частных инвесторов, причем молодых: налицо явный тренд на омоложение клиентской базы. Если до 2017 года, по словам Максима Толчинского, на фондовом рынке в основном инвестировали люди в возрасте 50–60 лет, то сейчас среднестатистический инвестор сильно помолодел, его средний возраст — 36 лет. Более того, активно растет молодежный сегмент: за последние три года количество молодых инвесторов в возрасте 24 лет увеличилось в три раза, они приходят на рынок и пробуют совершать операции. Ключевым фактором здесь, конечно, является диджитализация.

Дальнейшее развитие мобильных сервисов в принципе станет одним из главных драйверов розничного бизнеса, сходятся во мнении брокеры.

— В 2014 году, создавая компанию, мы с партнерами изначально сделали упор на облигации как самый понятный продукт для физлиц, — говорит Денис Зибарев. — Основная цель, которую мы перед собой ставили, — чтобы на рынке бондов появился новый полноценный класс инвесторов-физлиц. Пять лет назад многие считали эту идею сумасшедшей. Тем не менее уже тогда мы понимали, что до массового клиента можно достучаться только через мобильные сервисы как самый простой и очевидный канал. В 2016 году мы запустили мобильный сервис по продаже облигаций для частных инвесторов «Yango. Доходчивые вложения». Во многом именно благодаря онлайну массовый клиент действительно пошел на рынок. За пять лет мы смогли обеспечить весьма неплохие результаты для небольшого независимого брокера: около 20 тыс. клиентов и 7 млрд руб. клиентских активов.

По мнению Евгения Дорофеева, заместителя руководителя отдела по инвестиционному консультированию Тинькофф Банка, пока, несмотря на усилия регуляторов и самих брокеров, финансовая грамотность «физиков» все же продолжает оставаться на довольно низком уровне. Массовый розничный клиент в принципе довольно плохо представляет себе, что такое облигации. Основная проблема — недостаток понятной информации о продуктах, которая позволила бы инвесторам принимать осознанное решение о покупке.

— Один из самых распространенных рисков, с которыми сталкивается инвестор на рынке облигаций, это misselling, предоставление неполной информации о продукте и существующих рисках, а также навязывание, — говорит Александр Кузнецов, заместитель начальника управления службы по защите прав потребителей и обеспечению доступности финансовых услуг в Северо-Западном федеральном округе ЦБ. — В начале декабря Банк России и НАУФОР утвердили Стандарт взаимодействия с физлицами при продаже инвестиционных продуктов, который вступает в силу с 1 июля 2020 года. Теперь информирование о сложных финансовых продуктах должно осуществляться в стандартизированной форме (в виде паспорта финансового инструмента, аналога европейского KID — Key information document), что позволит инвесторам лучше осознавать связанные с продуктом риски. Это должно отразиться на качестве раскрытия информации и на привлекательности различных инструментов для розничных клиентов.

— Сейчас у нас в приложении около 40 бумаг. Это все классические plain vanilla облигации, — поясняет Денис Зибарев. — Хочу подчеркнуть, что, в отличие от многих участников, мы принципиально не идем в такие истории, как инвестиционные облигации, структурные продукты и так далее. По нашему мнению, здесь есть большой риск для розничного инвестора. Так в свое время произошло с печально известным ИСЖ, когда клиент очень сильно обжегся на продукте.

— Мы как эмитент довольно долго думали, прежде чем запустить свои облигации для физлиц, и в итоге приняли решение, что хотим предлагать в рознице продукт, который будем максимально приближен к классической облигации, — соглашается Федор Теребков. — Если этот продукт окажется для «физика» слишком сложным, мы лучше будем тратить ресурсы, чтобы обучить инвестора, чем пойдем по пути упрощения продукта. А такая практика на рынке есть, особенно в выпусках заемщиков из госсектора, когда ценность такого продукта для инвестора в итоге падает до нуля. Поэтому мы призываем рынок не лениться учить инвестора. У нас очень простая мысль по этому поводу: не можешь объяснить, что ты продаешь, — не продавай.

Кроме онлайна еще одно направление по работе с розницей, где брокеры видят большой потенциал, — развитие доступа на первичный рынок для частных клиентов.

— С начала года «физики» уже купили на первичке облигации почти на 500 млрд руб. Сейчас доля ретейла там составляет около 13%, и скорее всего она продолжит расти, — полагает Евгений Дорофеев. — Зачастую крупным клиентам бывает довольно сложно заходить в рынок с большими суммами на вторичке, где вопрос ликвидности всегда стоял довольно остро. В этом плане первичка для многих клиентов предпочтительнее. Одна из основных проблем в первичке сегодня — то, что для брокеров это низкомаржинальный бизнес, он выступает здесь просто посредником. Необходимо более плотное взаимодействие брокеров и DCM. Когда у эмитентов и организаторов размещений придет понимание, что ретейл — это большой спрос и при правильной организации размещения можно собрать большой объем именно с ретейла и, возможно, даже снизить стоимость заимствований для эмитента, им придется больше внимания обращать на запросы розницы.

Есть планы развивать направление первичных размещений и у Сбербанка.

— До сих пор мы не давали «физикам» возможность участвовать в первичных размещениях сторонних эмитентов, — уточняет Максим Толчинский. — Теперь хотим попробовать свои силы и пригласить эмитентов вместе с нами поразмещать свои облигации среди розничных инвесторов. Еще одно перспективное направление на будущий год — привлечение частных инвесторов в инфраструктурные проекты через выпуск облигаций.

К слову, один из главных факторов массового прихода частного инвестора на облигационный рынок в ближайшие несколько лет — не только и не столько дальнейшее развитие онлайн-каналов продаж, сколько отсутствие законодательных ограничений для покупки облигаций неквалифицированными инвесторами. Напомним, в конце мая Госдума приняла в первом чтении законопроект о регулировании категорий инвесторов — физических лиц. Проект закона закрепляет понятие «категоризация клиента — физического лица» и подразделяет инвесторов на четыре категории: особо защищаемый неквалифицированный инвестор, простой неквалифицированный инвестор, простой квалифицированный и профессиональный инвесторы.

В сентябре ЦБ обновил законопроект, сократив число категорий до трех. А в ноябре НАУФОР и НФА направили в Банк России замечания к обновленной концепции законопроекта о категоризации инвесторов. В ЦБ ожидают, что закон может заработать в России с апреля 2021 года.

Сейчас один из самых спорных моментов законопроекта — вопрос о доступе неквалифицированных инвесторов к внесписочным бумагам. Дело в том, что большая часть бумаг, доступных сегодня неквалифицированным инвесторам, не являются списочными. Если законопроект будет принят в текущем виде, инвесторы лишатся доступа примерно к тысячам бумаг на Московской бирже и к стольким же — на Петербургской, комментировал ранее проект закона глава НАУФОР Алексей Тимофеев.

— Фактически для нас это спор о том, сможем ли мы сохранить динамику активности розничных инвесторов на фондовом рынке или переломим эту тенденцию и вернемся к тому, с чего начинали несколько лет назад, — сказал Тимофеев, выступая на пленарной сессии Российского облигационного конгресса.

Сейчас, по его словам, рынок пытается договориться с регулятором о том, чтобы неквалифицированным инвесторам остались доступны облигации за пределами первого и второго списка. Кроме того, получить доступ к отдельным бумагам в теории можно будет после прохождения специального тестирования у брокера. Если клиент «экзамен» не пройдет, брокер обязан будет предупредить инвестора о рисках, но у того все равно останется право на так называемое «последнее слово».

Кстати, основным «бенефициаром» нового закона о категоризации рискует стать активно растущий рынок высокодоходных облигаций, где основными и фактически единственными покупателями сегодня являются как раз физические лица, рассматривающие этот инструмент как привлекательную альтернативу депозиту, которая дает доходность в среднем вдвое выше, чем по рублевому вкладу в банке.

Сегодня объем российского рынка ВДО составляет более 20 млрд рублей. По словам Дмитрия Александрова, заместителя генерального директора — начальника управления аналитических исследований компании «УНИВЕР Капитал», при сохранении текущей регуляторной базы можно было бы рассчитывать на рост рынка до 50–80 млрд руб. в течение 2 лет, появление первых фондов, а возможно, и выхода на рынок банков в качестве покупателей (в случае введения обязательного рейтингования выпусков ВДО).

Однако в нынешней редакции закон о категоризации запрещает неквалифицированным инвесторам покупать облигации эмитентов ВДО. Если документ будет принят в таком виде, это нанесет серьезный удар по рынку — он фактически лишится своего якорного инвестора — физлица.

Качество или доходность: куда пойдет инвестор в 2020 году?

В целом, 2019 год стал лучшим для облигаций за последние 10 лет, констатировали управляющие. К примеру, вложения в американские корпоративные бонды инвестиционного качества принесли инвесторам за год совокупный доход 14.2%. Еврооблигации emerging markets обеспечили total return 11.4%. Держатели US Treasuries заработали 7.5% годовых, а покупатели локальных облигаций развивающихся рынков — 7%, подсчитал Алексей Третьяков, генеральный директор УК «Арикапитал».

О том, какие сюрпризы 2019-й преподнес российским бондовым инвесторам и сколько заработали держатели российских облигаций, мы ранее подробно рассказывали здесь.

Между тем, в начале ноября доходность 10-летнего бенчмарка ОФЗ опустилась до минимальных значений с 2008 года и достигла 6.34% годовых.

— Мы переходим к рынку низких ставок, по крайней мере ближайшие год-полтора мы будем жить в таких условиях, — констатировал Александр Ермак, заместитель начальника аналитического управления БК «РЕГИОН».

— Успех, который мы видели с точки зрения снижения доходностей на российском рынке, был во многом обусловлен мощным притоком средств нерезидентов, — объясняет Андрей Кулаков — За 10 месяцев приток денег иностранных инвесторов, по данным ЦБ, превысил 1 трлн руб., в результате снижение доходностей, снижение ключевых ставок мировыми центробанками и российским ЦБ привело к тому, что российский рынок показал для долларовых инвесторов наиболее высокую доходность — примерно 28%. Мы ожидаем, что в следующем году эта тенденция сохранится.

С учетом того что рынок ждет дальнейшего снижения ставки ЦБ (на последнем декабрьском заседании регулятор, как и ожидалось, снизил ставку на 25 б.п.), некоторый потенциал роста гособлигаций действительно еще остается, но явных драйверов, которые могут обеспечить заметное снижение доходностей в 2020 году, пока, увы, не просматривается. — Сейчас ОФЗ уже выглядят слишком дорогими, — констатирует Ольга Стерина, руководитель дирекции анализа долговых инструментов банка «УРАЛСИБ». — Да, главным драйвером снижения доходностей ОФЗ в этом году было снижение ключевой ставки на 125 б. п. И мы ждем дальнейшего снижения в 2020 году, но темпы смягчения, конечно, будут гораздо более скромными. Кроме того, мы считаем, что в следующем году нас ждет определенное разочарование относительно темпов роста российской экономики на фоне других emerging markets. Мы ждем, что экономика России вырастет всего на 0.7%. Это будет самый низкий темп среди всех развивающихся рынков. В следующем году мы не увидим того притока средств нерезидентов, который наблюдался в этом году. Сейчас на российском рынке доля иностранцев в гособлигациях одна из самых высоких среди стран EM — более 30%. В рыночных ОФЗ-ПД, по моим оценкам, она достигает 46%. В отличие от России, в текущем году эта доля нигде не росла, что еще раз показывает уязвимость российского рынка ОФЗ с точки зрения притока-оттока средств иностранных инвесторов. Так что очевидно, что большого движения в ОФЗ в следующем году мы не увидим.

— Согласен с тем, что доходности по ОФЗ уже не такие привлекательные, как раньше, и доля спекулятивной компоненты для нерезидентов, конечно, снизилась. При всем том макростабильность, которая есть на российском рынке (большие резервы, низкий долг, небольшой валютный долг и т. д.), очень нравится нерезидентам, — считает Андрей Кулаков. — Это один из аргументов в пользу того, что они как минимум не будут сокращать свои позиции в ОФЗ. Более того, все ждут снижения ключевой ставки, на этом фоне мы прогнозируем дополнительный, пусть и небольшой приток средств иностранцев в гособлигации, что тоже может поддержать суверенный сегмент.

— Безусловно, все фонды, ориентированные на emerging markets, не могут игнорировать Россию, но очень мало кто из них увеличивает вес России в портфелях, — констатирует Алексей Ю, портфельный управляющий D&P Advisors. — Инвесторы активно покупают суверенный и корпоративный долг на первичных размещениях, но на вторичном рынке мало кто этот долг оборачивает. Да, у России хороший кредит, ни у кого нет сомнений в надежности российских корпораций, это большая часть индекса, поэтому какую-то долю денег туда надо положить, но активно торговать Россией никто сейчас не готов. Это чревато политическими рисками. К примеру, если у вас большая компания, управляющая миллиардами американских пенсионных денег, то вы постоянно должны быть готовы ответить на вопрос: а почему у вас так много ОФЗ, Газпрома или ВТБ.

— Оценивая будущую динамику ОФЗ, я бы не был слишком агрессивным, — предостерегает Артем Майоров, управляющий активами УК «Ингосстрах-Инвестиции». — Как отмечали наши коллеги-экономисты, сейчас для ЦБ есть две компоненты — базовая ставка в США и инфляция в России. По базовой ставке я не жду снижения в следующем году, для этого нужны какие-то очень серьезные проблемы в экономике. Что касается инфляции, тут мы тоже близки к консенсусу рынка — в первом квартале все ждут низкую инфляцию, но на конец года ожидают 3.5-4%. В этой связи дальнейшее возможное снижение ставки ЦБ скорее всего уже заложено в рынке.

— Рынок находится в таком безыдейном состоянии, — сетует Дамир Васин, руководитель направления облигаций АК БАРС Банка. — С одной стороны, держатели российских ОФЗ понимают, что хорошо бы зафиксироваться, так как все выросло, но в то же время продолжают рассчитывать, что ставка еще упадет и цены вырастут. А покупатели, которые тащили рынок вверх с начала года, несколько пресытились.

— По настроениям на рублевом рынке понятно, что он все еще хочет расти, — соглашается Иван Белов, портфельный управляющий УК «ТФГ». — Мы для себя хотим дождаться минимальной инфляции первого квартала 2020 года, это тот период, когда реальные ставки всё еще высоки, а рост цен всё еще минимальный. Но при этом инвесторы должны понимать, что дальше инфляция скорее всего будет увеличиваться. По крайней мере, хронически низкой инфляции на уровне 2.5% я точно не жду. Для нас это тот период, когда хотелось бы сделать определенный take profit и иметь ликвидные средства на случай провалов на рынке. Длительных глубоких коррекций мы не ждем, а падение рынка на 2–3 недели на каких-то негативных новостях можно будет рассматривать как хорошую возможность для усреднения и дополнительной точки входа.

— Для локальных участников наиболее интересные инвестиционные возможности в следующем году будут в корпоративном секторе, особенно если речь идет про институционалов, у которых, в отличие от банков, нет давления на капитал, — уверена Ольга Стерина. — Мне кажется, сужение корпоративных спредов станет основной темой для российского рынка в следующем году. В этом году мы не увидели сильного сужения спредов за счет большого объема первичного предложения. Сейчас спреды компаний первого эшелона всё еще выглядят довольно широкими.

— Мы для себя сегментировали российский рынок на несколько сегментов: суверенный, сектор BBB, BB и B — и посмотрели, как можно увеличивать доходность своего портфеля, изменяя кредитный риск, то есть переходя из одной рейтинговой группы в другую, — объясняет Андрей Кулаков. — Исходя из нашего анализа, наиболее привлекательным выглядит как раз позиционирование в группе BBB. Если посмотреть в таблицу, то вы увидите, что в настоящее время премия за переход от суверена в рейтинговую категорию BBB корпоратов выше, чем дополнительная премия за переход от BBB к BB. Так было не всегда, например в мае прошлого года была обратная ситуация. Кроме того, выбор категории BBB позволяет сохранить позиционирование в той же рейтинговой категории, что и суверен, при этом многие корпоративные эмитенты в этой группе — это квазисуверенные заемщики.

— На мой взгляд, эта стратегия уже в полной мере отыграла себя в текущем году, спреды в сегменте BBB уже сильно сжались, — не соглашается Елена Василева-Корзюк, начальник аналитического отдела, АК БАРС Финанс. — Поэтому интерес инвесторов в будущем году скорее всего сдвинется в сторону BB и даже отдельных недооцененных эмитентов с рейтингом B. Многие из них существенно улучшили свое кредитное качество, в то время как запас недооцененности весьма существенный.

— Мы надеемся, что в будущем году нам удастся на новых размещениях пополнить портфели именно хорошим вторым эшелоном, — добавляет Дамир Васин. — Чем он хорош? С одной стороны, это относительно короткая дюрация — 2–3 года. С другой стороны, покупая такой риск, вы получаете достаточно интересную фиксированную доходность.

Петр Тер-Аванесян советует в следующем году внимательнее смотреть на корпоратов, которые дают премию к ОФЗ примерно 150 б.п. Кроме того, он рекомендует добавить в этот портфель инфляционные линкеры и ОФЗ-ПК, привязанные к ставке RUONIA. Это единственный способ захеджироваться от растущих ставок. Похожей стратегии придерживаются институционалы и на глобальном рынке.

— Мы сейчас избегаем distressed кредитов, но активно смотрим на так называемые stressed credits: это компании, у которых высокая долговая нагрузка, но они активно занимаются рефинансированием долга на 2020–2021 годы, — уточнил Алексей Ю.

По словам Игоря Тарана, на глобальном рынке облигаций компания видит для себя наибольший интерес в сегменте BB: это качественные, уверенные эмитенты, у которых есть доступ к ликвидности, относительно невысокая долговая нагрузка и при этом пока еще широкие спреды.

Самым большим риском для финансовых рынков в будущем представитель Альфа-Капитала считает рост инфляции:

— Рост инфляции не ложится в текущую парадигму рынков и монетарной политики, и непонятно, как Центральному банку на него реагировать. Если инфляция будет расти, начнется существенная переоценка всех активов. Это риск, но вряд ли он реализуется в следующем году, по крайней мере, пока рынок выглядит очень неплохо.

— Глобального кризиса в 2020 году мы не ждем, — соглашается Алексей Ю. — Тем не менее замедление экономики налицо, это уже свершившийся факт, очень много негатива связано с возможным импичментом Трампа, продолжением торговой войны между США и Китаем. Все это привело к тому, что доля денежных средств в портфелях клиентов находится сейчас на исторических максимумах у всех портфельных управляющих. Это лучший индикатор. Чем больше свободных денег на рынке, которые ждут, когда же все упадет, тем меньше, собственно, вероятность этого падения. Рост, который мы наблюдаем последние пару месяцев, объясняется именно этим фактом: люди теряют терпение, осознают, что наибольший риск на самом деле — быть в кэше, а не быть в рынке.

Чтобы случился глобальный кризис, на рынке должен сформироваться какой-то глобальный пузырь: в 2008 году это был левередж финансовой системы. Сейчас он находится на достаточно низком уровне. Во многом благодаря изменению регулирования банки сейчас капитализированы как никогда в новейшей истории. И ожидать, что все это сейчас развернется и начнется глобальная распродажа, я бы не стал. Возможна какая-то непродолжительная коррекция, но она не будет слишком глубокой. Резюмируя, я бы сказал, что мы боимся «впрок»: больше, чем реально может с нами случиться.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Чем интересны облигации Детского мира?

✔️ Что будет с ценами на нефть?

✔️ Инвестиции в квадратные метры

✔️ Чем грозят инвесторам отрицательные ставки

✔️ Субординированные облигации банков

✔️ Российские облигации: мечты сбываются

✔️ Банковские облигации: за и против

✔️ Как накопить стартовый капитал

✔️ Стоит ли инвестировать в российскую премиум-розницу?

✔️ Высокодоходные облигации: моя игра, мои правила

✔️ Облигации с плавающим купоном

✔️ Как правильно анализировать отчетность эмитента

✔️ Как правильно продать облигации

✔️ ОФЗ-н: старая сказка на новый лад

✔️ Налог на доход по облигациям: сколько платит инвестор? - инфографика

✔️ Эмитент заплатил купон: что с ним делать дальше?

✔️ Облигации городов и регионов

✔️ Что такое дюрация и для чего она нужна?

✔️ Сколько будет стоить рубль?

✔️ Макрофакторы и рынок бондов

✔️ Что нужно знать про аукционы ОФЗ?

✔️ Российский high yield: как устроен рынок ВДО?

✔️ ETF, ПИФ или облигации: что выбрать?

✔️ Стоит ли инвестировать в облигации, если экономика не растет?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи

✔️ Что такое вечные облигации?

✔️ Структурные продукты: опасные связи

✔️ Ломбард Мастер: история одного успеха на рынке ВДО

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Яков Миркин: как управлять своими рисками?

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Денис Кучкин, Yango: "Нашим людям ближе психология рантье"

✔️ Что такое индексы облигаций?

✔️ Как быстро получить вычет по ИИС: инфографика

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Что делать, если облигации падают?

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Доходность облигаций простыми словами

✔️ Как формируется ваша пенсия: инфографика