Добрый день, дорогие читатели!

Уже не в первый раз освещаю тему ипотеки, но постоянно приходят новые вопросы и комментарии по поводу выбора типа досрочного гашения.

Сегодня я вам расскажу на очень простом языке и без банковских терминов, чем отличается досрочное гашение срока от платежа, а так же помогу вам выбрать более подходящий вариант.

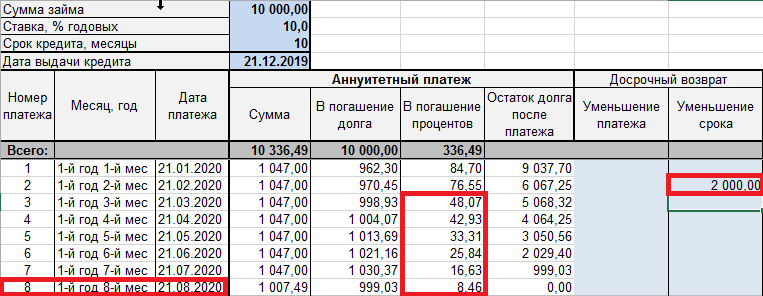

Допустим у нас ипотека 10 тыс. ₽, под 10% годовых, на 10 месяцев. Погасить досрочно за весь период мы собираемся 2 тыс. ₽ (да некоторые цифры не реальные, но для понимания этого будет достаточно).

Уменьшение срока

Когда мы при досрочном погашении выбираем вариант с уменьшением срока, то как бы наши деньги переносятся сразу в конец кредита и вычитаются из последних платежей. Допустим мы вносим на 2 месяце досрочно 2 тыс.₽ ▼ ▼ ▼

В нашем случае после вычитания 2 тыс. ₽ срок уменьшился на на 2 месяца. Вот как это получилось (расчеты будут не совсем точные, потому что упрощены максимально), на таблице №1 видно, что последние два платежа были равны 1047,00+1040,97=2087,97 ₽ .

"И как же тогда срок уменьшился на 2 месяца, если мы погасили всего 2000,00 ₽" - спросите вы?

Но не забывайте, погасив досрочно мы освободили себя от уплаты % по кредиту (с этих 2000₽), а значит 2000*0,1/12*8=133₽. Если кто не понял я посчитал, сколько будет 10% годовых от 2000 ₽ за 8 месяцев, оставшегося кредита до досрочного гашения.

Уменьшение платежа

Если мы решили погасить досрочно с уменьшением платежа, то наши деньги, в отличии от предыдущего варианта, равномерно "размазываются" на весь срок кредита. Сумма досрочного погашения вычитается только из части платежа по основному долгу, проценты сами пересчитываются и уменьшаются (так как тело кредита становиться меньше).

Если сложить все значения по погашению долга из таблицы №1 после второго месяца, то они будут равны 8067,25 ₽. А если после досрочного погашения сложить все значения из той же колонки, то они будут равны 8067,25-2000=6067,25 ₽.

В этом варианте мы не учли, что можно было бы досрочно гасить разницу между старым платежом (1047.00) и уменьшенным (788.00), тогда бы переплата и вообще общая сумма денег выплаченных банку равнялась бы 10336,49 ₽ (как и в таблице №2).

Итоги

Если по итогу вы погасите одинаковую сумму (досрочные платежи + ежемесячный). То переплата и срок будут одинаковые.

Выгоднее гасить платеж, потому что вы страхуете себя от рисков (уменьшение доходов, финансовые проблемы) уменьшая ежемесячный платеж, но при этом продолжаете гасить досрочно разницу между изначальным платежом и уже уменьшенным.

Но зная менталитет наших людей, я вам советую гасить срок, потому что вам не придется постоянно высчитывать сколько в этот раз нужно погасить, чтоб не отставать от собственных расчетов. Да и у вас не будут появляться лишние деньги, которые бы вы могли вместо погашения ипотеки потратить на безделушки из красивой и оригинальной рекламы по ТВ.

Одному из своих подписчиков я посоветовал погасить один раз досрочно уменьшение платежа (у него заканчивается ИИС в ближайшее время и появиться 500 тыс. ₽ ) , а затем гасить досрочно только срок. Такой вариант тоже актуален!

На какой срок брать ипотеку выгоднее?!

Всем удачи и хороших вложений!