Уважаемые читатели моего канала, многие из Вас финансово подкованы и то, что я здесь хочу написать, для Вас это прописные истины. Однако среди моих знакомых много и таких, которые знают только одну форму сбережения своих финансов - это банковские вклады. И этот материал больше для них. Но если Вы прочтёте и дополните что-нибудь от себя, буду признательна.

Последние несколько лет процентные ставки по вкладам постоянно снижаются. А так как мы стараемся не открывать вклады надолго, то наиболее удобный срок жизни вклада - 1 год: и процентная ставка при этом, как правило, максимальна, и повременить с крупными покупками в течении года не сложно. Но в последнее время за этот срок происходит понижение процентной ставки, и не одно. Когда срок действия вашего вклада через год истекает и Вы хотите продлить этот вклад и заключить новый договор ещё на один год, то видите, что проценты по вкладу уменьшились. К примеру, если Ваши деньги были положены на вклад, срок действия которого истекает, под 6% годовых, то через год Вы можете продлить этот вклад (правильно это называется "пролонгировать"), но уже только под 5% годовых.

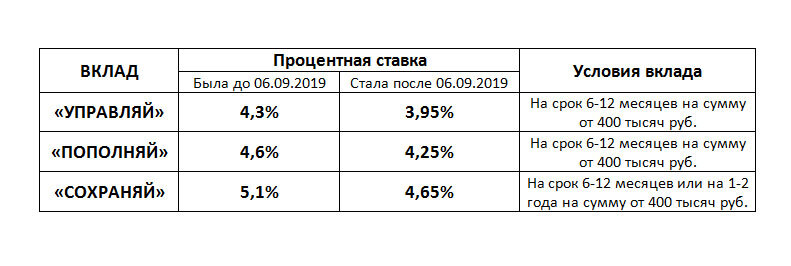

Так 06.11.2019 в новостных сводках прошла информация о том, что Сбербанк снижает процентные ставки по базовой линейке рублёвых вкладов, хотя в нём и так были одни из самых маленьких процентов по вкладам (из-за популярности, поддержки в лице Государства и привязки к этому банку большой социально-зависимой прослойки населения. )

В таблице приведены одни из самых популярных вкладов Сбербанка со ставками, которые были до 06.11.2019 и новыми после 06.11.2019:

Я сама, по желанию своей мамы, которой уже за 80, её пенсионные накопления ежегодно вкладываю во вклад Сбербанка. Мама и слышать не хочет о каком-либо другом способе сохранения этих денег. Хотя многие банки страхуют вклады, а так же есть и другие способы не только сохранения, но и приумножения денежных средств. Человеку в преклонном возрасте очень сложно изменить родному Сбербанку, с которым проходит вся его жизнь.

Я же в этой статье хочу поделиться ещё одним достаточно надёжным инструментом сохранения и приумножения денег - это долговые ценные бумаги, а проще - Облигации.

Что такое облигация - это долговая эмиссионная ценная бумага, размещаемая выпусками. Они имеют начальную цену (номинал), определённый срок действия и заранее указанную дату гашения этих облигаций по цене номинала. Организатор выпуска облигаций (Эмитент) обязан платить по этой бумаге проценты в заранее оговоренные даты. Эти выплаты (купоны) могут производится с периодичностью: раз в месяц, раз в 3 месяца, раз в 6 месяцев.

Важно: начисляется купонный доход ежедневно!

Чем хорошо ежедневное начисление купонного дохода? - Вы можете не дожидаться того времени, когда облигация будет гасится по номиналу, не дожидаться дня выплаты купонного дохода, а продать её в любой день, когда Вам понадобятся деньги. И это произойдёт без потери вами уже накопленного купонного дохода! Если вы владели облигацией из примера 23 дня, то к её стоимости (рыночной, по которой она сейчас торгуется на бирже) будет прибавлена сумма 0,274*23=6 руб. 30 коп.

За время владения Вами облигацией Вы получите прибавкой к её стоимости тот накопленный Вами купонный доход, который начислялся Вам ежедневно.

Основные плюсы и минусы:

1. Досрочность. Вкладчик может получить свой вклад назад только после окончания срока указанного в договоре. При досрочном возврате вклада все проценты, начисленные банком ранее, теряются. При условии, что банк начислял проценты ежемесячно, при досрочном погашении, уже выплаченная сумма вычитается из основного вклада. \

Вы можете продать облигацию другому инвестору досрочно до срока погашения или до срока выплаты накопленного купонного дохода, без потери в процентах, так как НКД начисляется ежедневно. и вы свои заработанные проценты обязательно получите.

2. Почему доходность по облигациям государственного займа выше чем вклад в банке с государственным участием. (И в том и в другом случае гарантом выступает государство)

Вклад кладётся под ставку размещения денег или капитала. Банк Ваши деньги не будет держать, а найдёт им применение - отдаст заёмщику под ставку привлечения денег. Разница между ставками равна банковской марже и остаётся банку. Инвестор при покупке облигаций выступает в роли банка (даёт взаймы) и вкладывает деньги в облигации под ставку привлечения денег, то есть из его доходности не вычитается банковская маржа, и следовательно доходность больше.

3. Защищённость и гарантии. При равных условиях, если мы рассматриваем банк с государственным участием и облигации федерального займа (долг государства), то банковский вклад защищён по системе страхования вкладов на 1,4 млн рублей. Сумма свыше страхованию не подлежит и в случае отзыва лицензии будет потеряна. Другой разговор, что навряд ли лицензия будет отозвана у Сбербанка, или у ВТБ, но и ставки по вкладам там небольшие. Есть банки без страхования вкладов, у них больше процент по вкладам, но и риски отзыва лицензии высоки и нет защищённости вообще. Если рассмотреть облигации с государственным долгом (ОФЗ), то вся сумма будет возвращена, так как гарант - государство. У корпоративных облигаций риск потери (дефолта – разорения предприятия) больше, но и % доходности больше). Ваш выбор, какие облигации покупать и рисковать или нет.

4. Собственность. Вклад принадлежит банку, а облигации - инвестору.

Практически все рассмотренные пункты в пользу приобретения облигаций. Основное - это досрочность получения денег без потерь процентов и выше доходность. Выбор за Вами.

В следующем посту расскажу, какие бывают облигации.

Если Вам интересно, можете ПОДПИСАТЬСЯ НА КАНАЛ.

Ставьте Лайки. Готова дискутировать спорить, прислушиваться отвечать на вопросы в комментариях.

Ссылки по теме: