JPMorgan выпустил предупреждение на 2020 год: шансы рецессии после выборов подскочили, так как доверие к ФРС ставится под сомнение.

Когда речь заходит о недавнем шквале прогнозов Уолл-стрит на 2020 год, большинство банков - возможно, за исключением SocGen, - соглашаются с тем, что первая половина следующего года будет более плавной для американских акций, как в течение большей части 2019 года.

Но где консенсус исчезает, а вещи становятся мрачными - это перспективы на вторую половину 2020 года, доминирующей чертой которых станут ноябрьские президентские выборы. И мало кто так обеспокоен тем, что может принести вторая половина следующего года, как JPMorgan. Банк, который постоянно демонстрирует положительную динамику - и в ретроспективе правильно, если по всем неправильным причинам (например, тезис JPM был основан на экономическом росте, а не на его обратном, и, конечно, не на заграждении глобальных сокращений ставок и запуске ФРС QE4) сохраняет оптимистичный прогноз на первую половину 2019 года, но когда дело доходит до второй половины 2020 года, даже главный стратег JPM по акциям Мислав Матейка предупреждает, что «негативы могут начать материализоваться».

Среди факторов, перечисленных Матейкой, - то, что политика США может стать главным негативом, и неопределенность в торговле, а также риск жесткого Брексита могут вернуться. Хуже того, поразительным признанием является то, что никто иной, как крупнейший банк США, признает, что в следующем году «доверие к ФРС может начать подвергаться сомнению», поскольку доходы выходят за рамки их тенденции, в то время как растущие кредитные проблемы могут выйти на первый план.

Наконец, хотя JPMorgan повторяет, что «последовательно» утверждает, что не следует ожидать следующей рецессии в США в преддверии президентских выборов, он затем все резко изменится, после следующего ноября, когда «шансы "рецессии" может значительно подняться".

Мы избавим читателей от радостной стороны прогноза JPM на год вперед, поскольку он является повторением многих тем, которые ранее рассматривались «бычьим» JPM, и вместо этого сосредоточим внимание на более мрачных аспектах прогнозов банка на год вперед, поскольку они, безусловно, являются новыми и представляют поворот в годы неустанного оптимизма JPM.

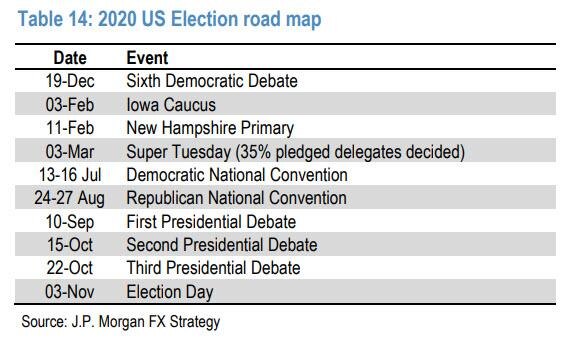

Первый заметный пункт - дорожная карта выборов в США

Согласно JPM, и выборы в США, и политика США в целом могут стать доминирующей проблемой относительно скоро, так как процесс выдвижения кандидатов от демократов будет накаляться к концу первого квартала.

Как отмечает JPM, «у нас могут оказаться два кандидата, которые потенциально находятся на крайних границах политического спектра. Графики в статье сравнивают политику избранных кандидатов от Демократической партии и президента Трампа на основе интерпретации опубликованной политики и общественного мнения. комментариев. Расхождение политических предложений между различными кандидатами от Демократической партии, вероятно, столь же экстремально, как и сравнение политики Трампа и политики любого из его противников-демократов.

Из выдающихся кандидатов от Демократической партии номинация Байдена, вероятно, будет рассматриваться как более благоприятная для рынка, чем номинация Уоррена, но в то же время вероятность победы Трампа против Байдена может рассматриваться как меньшая, чем вероятность того, что он победит Уоррена.

Ключевым моментом здесь является то, что политика США может в конечном итоге выглядеть как «проигрышное» предложение для рынков в преддверии и после выборов в США, согласно Матейке. Чтобы суммировать возможные результаты, у нас может быть второй срок Трампа, но с возвратом к конфронтационной позиции Китая, поскольку он больше не будет ограничиваться рынками, или у нас может быть переход к менее благоприятному для справедливости налоговому и регулирующему режиму в событие победы демократа.

Риск неуверенности в торговле снова обостряется, после нынешнего перемирия

Базовый сценарий JPM за последние месяцы заключался в том, что Трамп будет вынужден перейти к перемирию с Китаем, учитывая растущие риски для экономики, и в частности для потребителя в США. Риск состоит в том, что текущее улучшение настроений в отношении торговли не продлится слишком долго, и что потенциально переизбранный Трамп вернется к своей агрессивной позиции.

Внушительный кредитный цикл

Некоторые из кредитных индикаторов скоро превратятся во встречный ветер для акций, поскольку мы приближаемся к 2020 году.

Примечательно, что стандарты кредитования G4 в последнее время ужесточаются как для бизнеса, так и для потребителя. Как правило, можно увидеть ужесточение стандартов перед спадами.

Корпоративный леверидж растет

В последние годы американские корпорации были на подъеме, а медианное отношение чистого долга к собственному капиталу американских компаний достигло рекордно высокого уровня.

Почему это риск? Потому что «если кредитные рынки ослабнут, это может снизить темпы выкупа акций корпорациями». Потому что где бы мы были без выкупов ...

Экономические показатели четко указывают на поздний цикл

Цикл в США в настоящее время официально самый длинный со времен Второй мировой войны, и некоторые из показателей цикла, похоже, переворачиваются. Одним из таких показателей является то, что уровень создания рабочих мест, кажется, достиг максимума. Это то, что обычно происходит перед спадами.

Прибыль значительно превысила линию тренда

Еще одна ключевая проблема JPMorgan заключается в том, что прибыли США в настоящее время начинают выглядеть растянутыми по сравнению с их долгосрочной линией тренда.

Здесь Матейка отмечает, что одним из аргументов, которые поддерживали его все это время, было то, что прибыль США не имеет пиковых значений для цикла, прежде чем они значительно превысят свой долгосрочный тренд. Размер этих выбросов был в среднем порядка 20-30%. Текущий выброс составляет 19%

Прибыль достигла своего пика, что, как правило, отрицательно сказывается на продолжительности цикла расширения

Как мы недавно отмечали, когда обсуждали реальную операционную прибыль, обычно не бывает спада до того, как показатели прибыли в США, измеренные NIPA, достигли пика. Отставание между пиком маржи и следующей рецессией иногда было очень значительным.

Однако на данный момент JPM считает, что «мы находимся на неизведанной территории», а маржа прибыли в США, похоже, достигла своего пика в 3 квартале 14 года, что привело к самому большому отставанию в истории и подсчету ...

... в то время как ключевой показатель рентабельности - разница между ценами выпуска и затратами - кажется, продолжает ухудшаться.

* * *

Собирая все воедино, JPM признает, что, хотя «время, вероятно, приближается, когда нужно снова быть противоположным», на этот раз из-за медвежьего и растущего консенсусного бычьего настроения, банк все еще считает, что «не следует слишком рано сокращать сделки, связанные с риском». , поскольку капитуляция медведя, которая в настоящее время идет полным ходом, может иметь ноги ". Единственный вопрос заключается в том, когда кто-то или что-то вытаскивает коврик из-за расплавления рынка, вызывая то, что даже JPMorgan теперь видит как наступающий и давно назревший день расплаты за рынки