Сколько нужно облигаций инвестору? Чем больше, тем конечно лучше. Шутка. Облигаций надо столько, сколько нужно инвестору.

Некоторые инвесторы обходят стороной рисковые инструменты, к которым относятся акции. И специализируются на облигациях, предпочитая стабильный доход. Облигации приносят доход выше банковского депозита, и этого некоторым достаточно. По ОФЗ купонный доход не облагается НДФЛ. Это тоже плюс. Корпоративные облигации не облагаются НДФЛ только те, которые выпущены с 01.01.2017 по 31.12.2020 года.

И наконец, если инвестор начинающий и с большой суммой, то ему , конечно лучше начинать с облигаций. А среди облигаций лучше выбрать ОФЗ — облигации федерального займа.

Хотя нельзя назвать облигации совершенно безрисковым инструментом. Ведь облигации может выпускать не только государство, но и корпорация. Понадобились, например какому нибудь банку денежки, он бац, и выпускает облигации. В данном случае надо смотреть, какое предприятие выпустило облигации. Если это облигации Сбербанка, то их можно отнести к безрисковым.

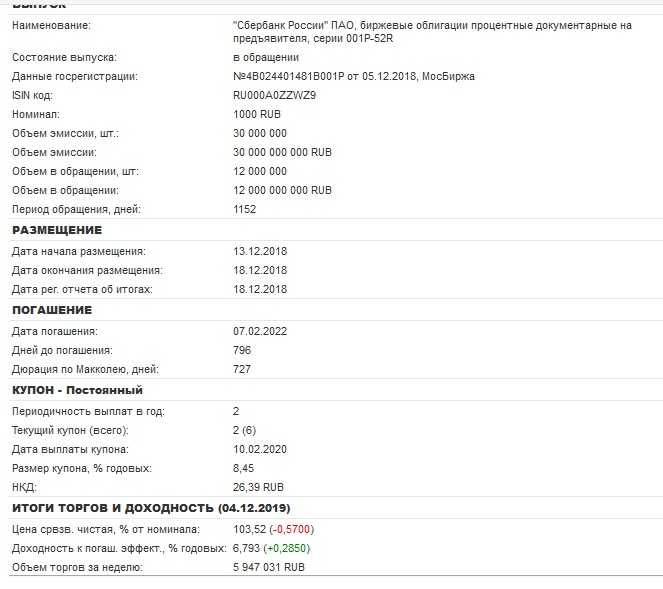

Для примера на иллюстрации облигация Сбербанка. Данная облигация торгуется на Московской бирже с кратким наименованием «СберБ Б52R”.

Размер купона 8,45% годовых. Ого, хороший процент по сравнению с тем же сбербанковским депозитом.

Но не спешим радоваться. Текущая цена на бирже 103,65. Дисконт довольно большой, 3.65%. Ведь облигация погасится по номиналу за 1000 рублей, то есть при погашении инвестор потеряет 3,65%, если такая цена сохранится.

Опять же не спешим огорчаться. Смотрим параметр «доходность эффективная, % годовых.» Она равна 6.793%. Все равно чуть выше процента по депозиту.

Облигация выпущена в 2018 году, значит купон не облагается НДФЛ. Тоже плюс к доходу.

Приобретая облигацию, надо обращать на такой параметр, как НКД- накопленный купонный доход. Его тоже надо будет заплатить продавцу.

Например, купонный доход по облигации за полгода 80 рублей. В момент выплаты купонного дохода НКД равен нулю. А через три месяца он станет 40 рублей. То есть купонный доход рассчитывается по дням и суммирутся каждый день. И продавец получает купонный доход, посчитанный по дням, от покупателя, например те же 40 рублей. А покупатель получит свои 80 рублей купона целиком в момент выплаты. Таким образом купонный доход распределится между продавцом и покупателем.

А вообще доходность облигаций всегда стремится к доходности по банковским депозитам и держится чуть выше.

Что еще нужно знать про облигации, вы можете почитать в статье «ОБЛИГАЦИИ. ДОХОД ИЛИ БЕСПОЛЕЗНОЕ ВЛОЖЕНИЕ.»

На всякий случай, мое мнение не является рекомендацией к покупке или продаже и носит ознакомительный характер.

Если вам понравилась статья, ставьте лайк. И подписывайтесь на канал.

Предистория здесь

Продолжение здесь