Многие привыкли обращать внимание на основные экономические показатели: инфляцию, курс рубля, ВВП. Все они связаны с количеством денег в экономике. Разбираемся, как складывается спрос и предложение денег на финансовом рынке, как это отражается на «личном кошельке» россиянина и что нужно знать держателю облигаций.

В данной статье не пойдет речи о том как разбоготеть и мы не будем искать мать денег. Мы всего лишь разберем структуру денег...

Как появились деньги?

В древние времена роль денег выполняли специи, меха, какао бобы, ракушки, скот. Первые бумажные деньги появились в Китае в VII веке. И практически сразу власти напечатали их слишком много, они обесценились и стране пришлось вернуться к физическим средствам платежа.

С VII века в Европе начали выпускать деньги привязанные к бронзе, серебру, золоту — то есть одну банкноту можно было обменять на определенное количество металла в банке. Однако разница стоимости металлов в разных странах или изменение его цены с течением времени вносило путаницу

Что такое золотой стандарт?

В 1821 году Великобритания первая из стран привязала фунт только к стоимости золота, после чего британская валюта стала основной резервной валютой в мире. Так возник «золотой стандарт». После Первой мировой войны на первое место вышел доллар США, также привязанный к золоту. США на тот момент были крупнейшими держателями физического золота.

Во время Второй мировой в 1944 году было заключено Бреттон-Вудское соглашение, по которому валюты основных стран мира привязали к обеспеченному золотом доллару США (1 тройская унция — $ 35). Со временем цена на золото на биржах стала расти, и чтобы не допустить краха доллара, мировые центробанки пытались в течение семи лет искусственно её удержать на уровне $ 35 за унцию. Однако в 1968 году цены на металл вышли из под контроля и резко пошли в верх, многие страны столкнулись с девальвацией своей валюты к доллару. В 1971 году в США отвязали доллар от золота. С тех пор во всех странах валюта не гарантирована никакими физическими ценностями, а зависит исключительно от спроса на нее и доверия её эмитенту.

Что такое деньги?

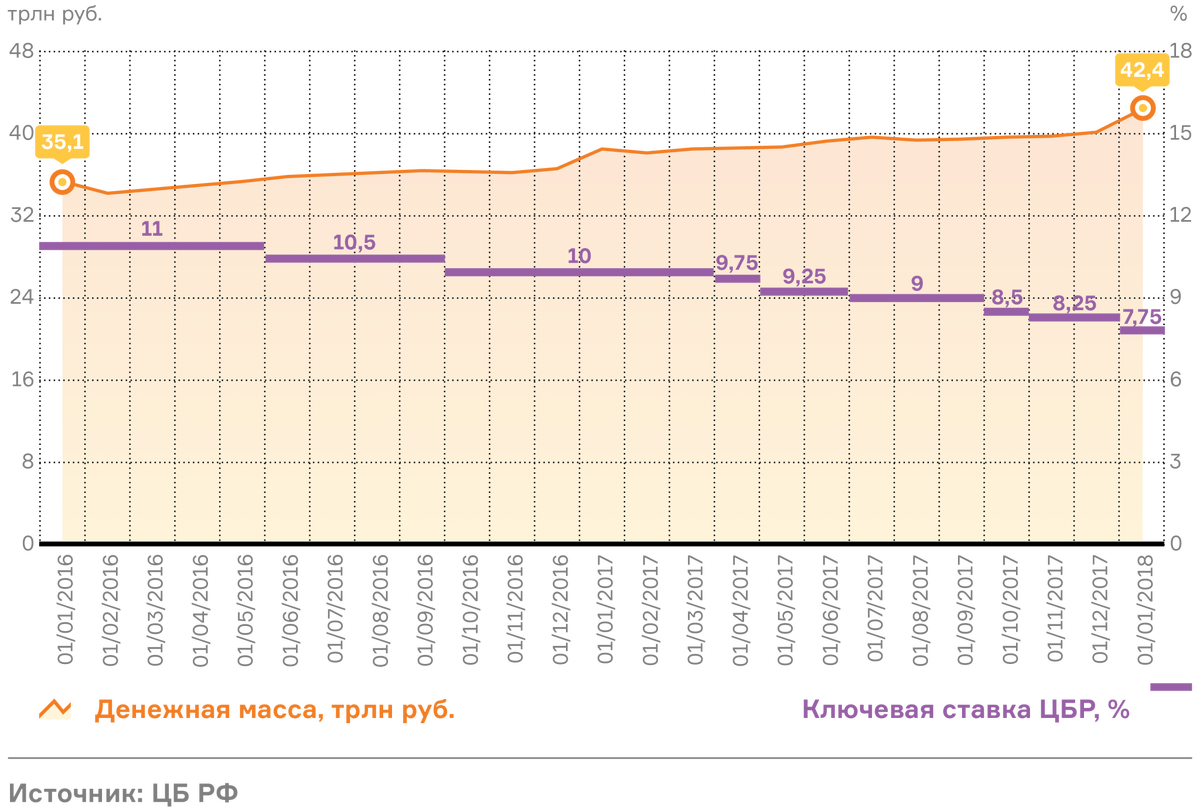

В узком смысле это все банкноты и монеты, которые есть в экономике, а также депозиты и счета населения и компаний в банках. В широком смысле к этому добавляются еще и ликвидные активы (такие, которыми можно расплатиться за товары и услуги). Разные страны по разному определяют показатели, которыми измеряют количество денег в экономике. Например, в России основной показатель называется агрегат М2 — это наличные деньги плюс депозиты населения и компаний (кроме депозитов банков). На 1 января 2018 года этот показатель в России равнялся 42,4 трлн рублей.

Денежная масса и ключевая ставка

В здоровой экономике деньги создаются в банковской системе. В основе этого процесса лежит тот факт, что всем людям, которые положили деньги в банк, они не могут понадобиться одновременно. Поэтому банк решает, сколько ему нужно сохранить у себя (в резерве), чтобы было что отдать тому, кому вдруг понадобятся деньги. Допустим, это 10%.

Когда кто‑то кладет в банк 1000 рублей, банк оставляет у себя в резерве 100 рублей, а остальные 900 выдает в виде кредита. Получатель кредита, скажем, платит этими деньгами за товары, а их продавец кладет эти деньги на счет в другом банке. Этот второй банк оставляет у себя уже 90 рублей, а 810 рублей выдает в качестве кредита другому заемщику. Этот снова платит за что‑нибудь, продавец снова кладет деньги на счет — уже в третьем банке. И так далее до тех пор пока не останется ничего.

Общее количество денег, созданных таким образом, можно подсчитать, поделив размер первого депозита (1000 рублей) на величину резерва (10% или 0,1): 1000 / 0,1 = 10 000 рублей.

1 / 0,1 — называется банковским мультипликатором. В этом случае, он равен 10. Величину резерва, обычно, устанавливает не банк, как в нашем упрощенном примере, а регулятор. Например, в России обязательный резерв составляет 5% по обязательство в рублях для банков с универсальной лицензией.

Как деньги связаны с ценами?

Связь количества денег в экономике и уровня цен описывает количественная теория денег. Она говорит, что все расходы в экономике пропорциональны количеству денег в ней. И описывается формулой:

М — объем денег в экономике

V — скорость их обращения (величина, которую принято считать постоянной)

P — уровень цен

Y — ВВП

Отсюда следует, что денег в экономике должно быть ровно столько, сколько эта экономика стоит. Если начать их печатать бесконтрольно, начнется гиперинфляция.

Как устроен спрос на деньги?

Любому человеку или компании, деньги нужны для того, чтобы в них сберегать и чтобы платить за товары и услуги.

Cпрос на деньги для покупки товара — это первостепенная потребность человека: надо кормить себя, одевать, ходить в театр, оплачивать коммунальные услуги. Компании деньги нужны для производства — надо закупать материалы, платить зарплату, и тоже оплачивать «коммуналку». Если денег в экономике сильно меньше, чем произведенных товаров и услуг, то возникают проблемы: растут долги по зарплате, снижается потребление товаров и услуг, начинается стагнация. Если денег слишком много — возникает инфляция.

Вторая сторона спроса — это желание сохранить деньги или даже их увеличить (открыть вклады, купить облигации, вложиться в валюту или золото). В данной ситуации деньги могут приносить доход за счет процентной ставки или положительной курсовой разницы, когда человек купил актив по одной цене, а продать сможет уже за бОльшую цену. Наличные деньги «в матрацах» самые ликвидные, или можно расплатиться в любой момент, но не приносят никакого дохода, а если в стране растет инфляция, то они обесцениваются.

Обычно люди сберегают деньги при умеренной инфляции и стабильной экономике. А при быстром росте цен люди предпочитают тратить деньги на физические товары, так как боятся, что они и дальше будут дорожать.

Как количество денег влияет на облигации?

В спокойной ситуации центральные банки управляют количеством денег в экономике как при помощи нормы обязательного резервирования, так и при помощи ставок — ЦБ определяет величину ключевой ставки. Когда ЦБ хочет стимулировать экономику, он снижает ставку, компании и население начинают брать кредиты, инвестировать и тратить деньги. При этом возникает риск разгона инфляции: чем больше денег в экономике, тем меньше они стоят (при одном и том же размере экономики). Когда ЦБ борется с инфляцией или опасается перегрева экономики — он поднимает ставку, из‑за этого сокращается спрос на деньги — никто не хочет брать дорогие деньги.

Обычно облигации выпускают банки или компании для того, чтобы взять деньги на текущие или инвестиционные проекты — развитие бизнеса, покупку активов или погашение существующих долгов. В зависимости от денежных ставок Центрального банка, формируется и ставка доходности по облигациям. Чем выше ставка ЦБ, тем больше доходность по ценным бумагам. Если регуляторы проводят политику изъятия денег из экономики, а какой‑нибудь компании очень нужны средства, она может выпустить облигации. И чем больше нужда в деньгах, тем большая вероятность, что процентный доход будет высоким.

Цена облигаций обратно пропорциональна ставке: чем выше доходность, тем ниже цена облигаций. Поэтому, когда Центральный банк снижает ставки, цены облигаций растут — в этом случае, в них выгодно инвестировать. И наоборот: когда ЦБ повышает ставку, цены облигаций падают.

Как сильно будет расти цена той или иной облигации в зависимости от изменения ставки показывает дюрация. Зависимость такая:

где ΔP — изменение цены облигации в процентах

D — дюрация

ΔYTM — изменение доходности к погашению облигации

Когда ставки растут, растет и доходность к погашению: в этом случае, продавайте бумаги с более длинной дюрацией и покупайте с более короткой — в период роста ставок цены облигаций будут падать. Те, у которых дюрация короче, потеряют меньше. Когда ставки падают, выбирайте бумаги с длинной дюрацией — их цена вырастет сильнее, а значит вы заработаете больше.

Самое важное!

✔ Когда ЦБ хочет стимулировать экономику, он снижает ставку, компании и население начинают брать кредиты, инвестировать и тратить деньги. При этом возникает риск разгона инфляции: чем больше денег в экономике, тем меньше они стоят. Когда ЦБ борется с инфляцией или опасается перегрева экономики — он поднимает ставку, из‑за этого сокращается спрос на деньги.

✔ Цена облигаций обратно пропорциональна ставке: чем выше доходность, тем ниже цена облигаций. Поэтому, когда Центральный банк снижает ставки, цены облигаций растут — в этом случае, в них выгодно инвестировать. И наоборот: когда ЦБ повышает ставку, цены облигаций падают.

✔ Когда ставки растут, растет и доходность к погашению: в этом случае, продавайте бумаги с более длинной дюрацией и покупайте с более короткой — во период роста ставок цены облигаций будут падать. Те, у которых дюрация короче, потеряют меньше. Когда ставки падают, выбирайте бумаги с длинной дюрацией — их цена вырастет сильнее, а значит вы заработаете больше.