Я стараюсь следить за ценами на недвижимость, особенно в Спб и Ленинградской области. Цены постоянно и неоправданно растут. Но коррекции почти не было. Она будет? Как вы считаете?

Еще мне кажется, что сейчас цены на недвижимость исходят не из рыночного спроса, и тем более не из себестоимости, а из ежемесячного платежа по ипотеке. То есть, если даже ставка по ипотеке будет 5%, то и цены поднимутся, т.к. ежемесячный платеж по ипотеке останется тем же, а цена просто подтянется под ежемесячный платеж. Или же просто растянут срок по ипотеке лет на 50-70 с учетом унаследования платежей родственниками ипотечника; может еще что-нибудь придумают. Как вы считаете, такое возможно? Или вы все-таки думаете, что будет коррекция?

Продолжаем рубрику «ответы подписчикам». В этот раз читатель попался умудренный, и сам ответил на половину вопросов. Но давайте все же пробежимся по основным пунктам, которые уже не раз звучали в данном блоге.

1. Почему растут цены на недвижимость?

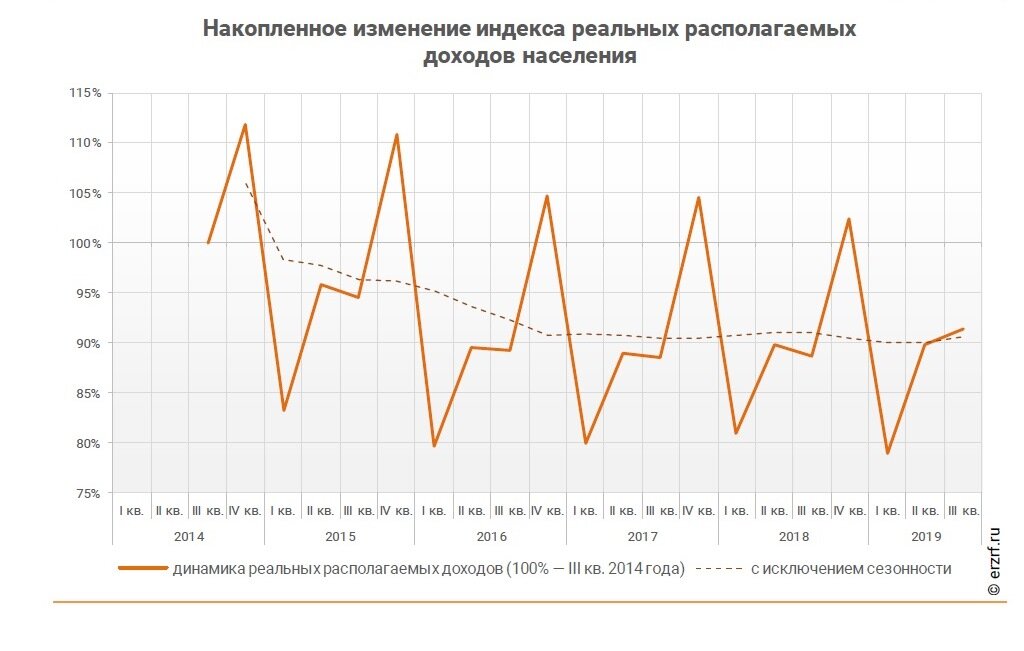

Секрета тут нет. Ипотека и еще раз ипотека. Никаких других существенных причин нет. Реальные располагаемые доходы стагнируют уже не первый год (см. график ниже). При этом строится огромное количество нового жилья. Накопить на квартиру большинство людей не в состоянии, поэтому они прибегают к помощи кредитов. В 2018 и отчасти 2019 году было выдано так много ипотеки, что это перекрыло возможности строительного сектора поглотить этот объем. Застройщики захлебнулись в деньгах. Объем совокупного спроса превысил объем совокупного предложения, в результате ценам ничего не оставалось, как вырасти.

2. Почему в Санкт Петербурге цены растут быстрее, чем по России в целом?

Мне часто задают вопрос именно про северную столицу. И это неслучайно. Дело в том, что Питеру не повезло: действительно цены на недвижимость там росли очень быстро. Быстрее чем в Москве.

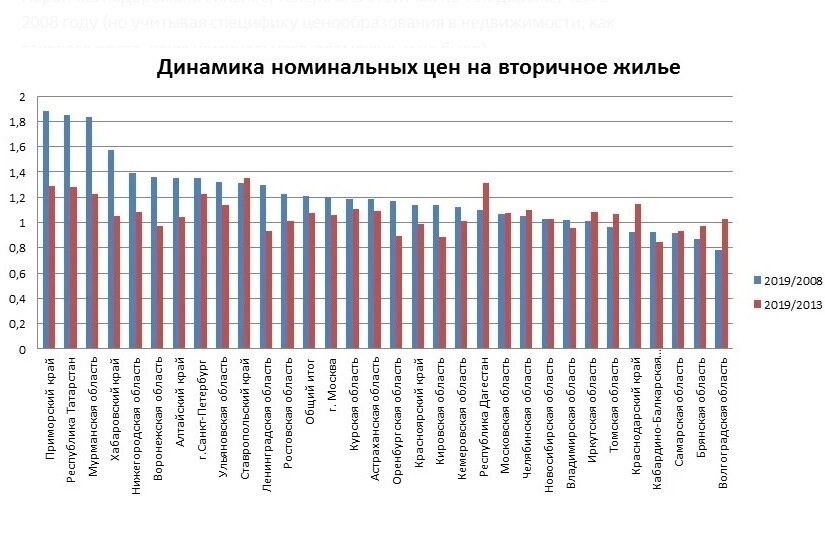

Ниже подробная диаграмма с динамикой цен по Спб. Обращает внимание, что существенный скачок произошел в последние года два, до этого цены болтались на одном уровне. В этом есть некоторая близорукость мышления (мы помним то, что произошло недавно и забываем, что было до этого).

Причин ускоренного роста в северной столице несколько. Это и низкая база по сравнению с Москвой и более интенсивное кредитование. А вот на строительство жаловаться не стоит: удельный ввод жилья на одного жителя в санкт-петербургской агломерации все последнее время намного выше, чем в московской.

3. Как влияет ипотека на доступность жилья?

Ипотека, как я много раз подчеркивал, не повышает доступность жилья, а лишь задирает цены. Аналогично, цены растут при снижении ипотечной ставки. Действительно, снижение ставки, например, до 5%, во-первых, увеличивает базу заемщиков, которым доступен кредит, а во-вторых, делает невыгодной тактику съема жилья и накоплений на квартиру. Самих же квартир больше не становится. В результате цены на них растут до тех пор, пока не устанавливается новый баланс между арендой и покупкой жилья в кредит.

4. Кому это нужно и как долго будет продолжаться?

Растущие цены на недвижимость выгодны всем, кроме покупателей. Государству, банкам, застройщикам, да и самим ипотечникам. Слишком много заинтересованных лиц, и всем хочется, чтобы банкет продолжался как можно дольше. Правда, стоит оговориться, что в российских условиях кредитная поддержка нужна не столько для разгона цен, сколько для того, чтобы не дать продажам новостроек обвалиться. Так или иначе, пока есть малейшие ресурсы для кредитной накачки, ими будут активно пользоваться. Ипотеку будут поддерживать всеми правдами и неправдами: снижать процент, вводить льготные ставки, раздавать субсидии (маткапиталы всех уровней), снижать требования к первоначальному взносу, удлинять срок кредитования и так далее и тому подобное. До тех пор, пока не грохнет очередной мировой кризис.

5. Будет ли коррекция на рынке недвижимости?

Логика коррекции точно такая же, как и логика роста цен, только наоборот. Как только совокупное предложение превышает совокупный спрос, цены идут вниз. Напомню, совокупное предложение – это, можно сказать, стоимостной объем новостроек (вторичная недвижимость не играет большой роли в балансе). А совокупный спрос – в основном кредиты. В 2019 году объем кредитов падает примерно на 10% (год к году), а стоимостной объем новостроек растет на те же 10% (за счет роста цен), поэтому коррекция давно назрела. Но реализуется она лишь в 2020 году и вряд ли будет глубокой по следующим причинам:

- Снижение ипотеки пока не настолько значительное, а общий тренд по ипотеке идет по-прежнему вверх.

- Во время роста цен (2018-2019) очень сильно вымылось предложение, как на первичном, так и вторичном рынке. Грубо говоря, во время ажиотажа покупатели смели не только текущее, но и часть будущего (т.е. сегодняшнего) предложения. У застройщиков еще не скопилась критичная масса непроданных квартир, поэтому они не готовы давать глубокие скидки.

- При переходе на эскроу-финансирование застройщики уже на так заинтересованы в покупателях на ранней стадии строительства и будут придерживать часть предложения.

- Банки и застройщики всеми силами будут стараться удержать спрос (вспомним недавние анонсы снижения ставок и требований к заемщикам).

- Возникший ранее бум привел к завышенным ожиданиям собственников квартир, которые ждут продолжения роста и неохотно корректируют прайсы.

Больше интересных материалов в группе Недвиномика

Проект Последний Кризис