Здравствуйте.

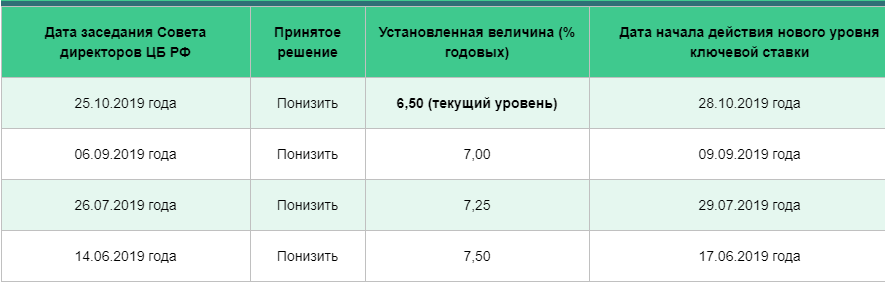

На этой неделе ожидаются заседания ФРС, ЕЦБ, а также ЦБ России, на которых будут рассмотрены ключевые процентные ставки. Заседание нашего ЦБ состоится в пятницу, в 13.30 по Московскому времени. На последних 4 встречах происходили понижения ставки.

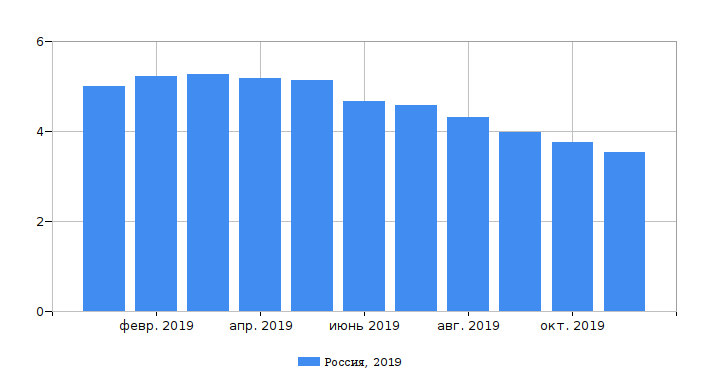

Аналитики и экономисты прогнозируют очередное уменьшение на 0.25% до 6.25 %. Основными драйверами выступят: низкая волатильность рубля, падение инфляции. Данные Росстата представлены ниже.

Целевой показатель 4% годовых, в ноябре же замедление инфляции до 3.5%.

Итак, если будет очередное снижение ключевой ставки, то как это повлияет на доходность по облигациям? С учетом того, что банки снизят ставки по вкладам, то облигации с фиксированной ставкой, выпущенные ранее станут более привлекательными. Рост спроса приведет к увеличению стоимости таких облигаций, а соответственно, и падение доходности, приближающейся к ставкам по депозитам в банке. Для тех, кто уже держит облигации - ситуация выгодная. Он может либо продать и получить быструю выгоду, либо удерживать с действующим купонным доходом. Например, облигация из моего портфеля, которая была куплена до понижения ставок.

Я приобретал по стоимости 98,7% от номинала, сейчас она дороже на 7% плюс купонный доход из расчета 7.4% годовых за время владения.

После снижения ключевой ставки новые выпуски будут всё с менее привлекательной доходностью. На что можно обратить внимание? Это долгосрочные облигации. При дальнейшем снижении ставки их стоимость будет расти и вы можете их продать, либо оставить для получения купонных выплат. Краткосрочные облигации не дают таких преимуществ. Цена будет близка к номиналу. Второй вариант - надежные корпоративные облигации. На днях буду пополнять ими портфель. Так что подписывайтесь на канал, ставьте лайки, пишите комментарии. И да прибудет с вами прибыль.

P.S. Для тех у кого кредиты и ипотеки это хорошее время для реструктуризации. Снижайте свои выплаты. Сэкономленные деньги инвестируйте или досрочно закрывайте обязательства.