По материалам Асвата Дамодарана мы учились финансам и оценке компаний: финансовому моделированию. Практик и ведущий в мире профессор по теме, он периодически пишет в своём блоге статьи, посвященные оценке различных компаний, подходам к моделированию и другим практическим финансовым вопросам.

Одна из последних статей (от 01.10) по американскому рынку акций. Мы решили сделать её тезисный перевод и нашу интерпретацию.

Аргументы, по которым американский рынок - пузырь:

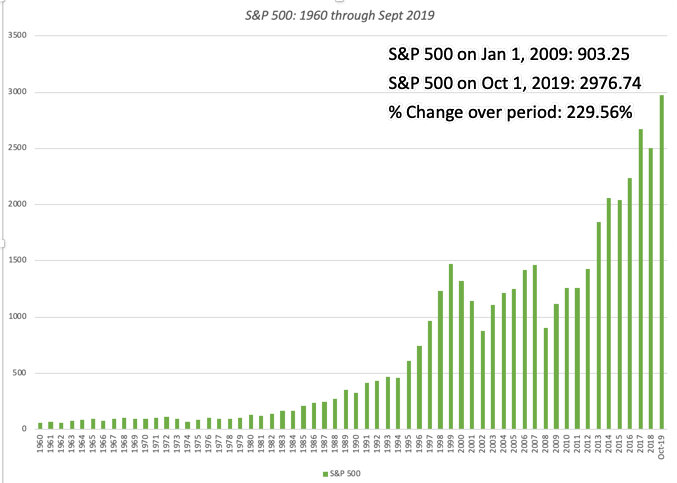

Аргумент-1: рынки очень сильно выросли за короткий период, коррекция неминуема. Индекс S&P500 вырос более чем в 3 раза с кризиса 2008 года. При прочих равных - акции, конечно, переоценены.

Контр-аргумент: если мы посмотрим на рост чистой прибыли (earnings) - +212% с 01_2009, и на рост cash flow - +188%, то в целом - рост акций шёл совместно с ростом фундаментальных показателей компаний.

Аргумент-2: акции переоценены по отношению к историческим значениям, возврат к среднему вернёт всё на свои места. Дамодаран берёт мультипликаторы: P/E, нормализованный (без учёта бизнес-цикла) P/E и и CAPE и сравнивает за 50 лет (с 1969 года). Текущие значения этих мультипликаторов для индекса S&P500 выше медианных. По концепции "mean reversion" возврат к медиане предполагает коррекцию на 35-40% в акциях.

Контр-аргумент: на рынках есть понятие альтернативных инвестиций. Если учитывать облигации как альтернативу акциям, то снижение доходностей в гос облигациях США за последние 10 лет сделали этот инструмент менее привлекательным по отношению к доходностям по долевым инструментам: E/P = earnings yield по состоянию на октябрь 2019 - 5.08%, по сравнению с T.Bond Yield - 1.67%

Аргумент-3: рынок растёт в основном за счёт крупных компаний. На долю нескольких высокотехнологичных акций пришелся весь основной рост - так называемых FAANG stocks (facebook + apple + amazon + netflix + google). Действительно, с 2009 года эти компании ответственны за более чем 1/6 прироста в капитализации S&P500.

Контр-аргумент: на каждом этапе бычьего рынка есть свои компании, сектора - лидеры. Но это в том числе можно рассматривать как позитивный фактор - концепция "созидательного разрушения", когда старые и неэффективные игроки уходят с рынка, а на смену им приходят новые и забирают их долю рынка.

Аргумент-4: ЦБ по всему миру договорились снижать процентные ставки и тем самым разгоняя стоимость финансовых активов. В конечном итоге, ЦБ будут вынуждены "вернуться к реальности", начнут поднимать ставки и рынки рухнут.

Контр-аргумент: для ответа адептам этой теории, Дамодаран считает "справедливую безрисковую ставку" = инфляция + рост реального ВВП. Оказалось, что низкая инфляция и бурный экономический рост = причина низких % ставок, а снижение ставок центральными банкам лишь следствие, а не причина. На 01.10, разрыв между справедливой безрисковой ставкой и доходностью 10-летних гос облигаций США - максимальный за последнее время, что говорит о том, что рынок облигаций закладывать более низкий темп инфляции и экономического роста.

Дамодаран смотрит комплексно - на расчётное значение премии за риск в акциях (implied equity risk premium) как функцию от оценки стоимости акций, ожидаемого роста чистых прибылей и доходности облигаций. На 01.10 значение Implied ERP = 5.55%. В 1999 году перед кризисом Dot.com этот показатель составлял ~2% (существенная переоценка рынка), а в 2009 году после кризиса - 6.5% (существенная недооценка). :exclamation:Текущее значение находится в верхнем квантиле с 1960 года, что говорит о том, что цены на акции сейчас не являются сильно высокими.

Какие факторы могут переоценить Implied ERP вниз? 1. Медленный / Негативный темп прироста мирового ВВП; 2. Снижение Cash Flow (dividends + buybacks) совместно со снижением чистой прибыли компаний; 3. Резкий рост % ставок

При этом Дамодаран уточняет, что он не медведь и не бык по рынку в целом. Он смотрит на него нейтрально и предпочитает выбирать отдельные недооцененные по его мнению истории, что позволит ему быть лучше рынка в период, когда начнётся кризис.

Всем рекомендуем прочитать первоисточник! http://bit.ly/2Nea2NR