1. "Свои" люди зашли в Газпром

2. 5 декабря - новая дивидендная политика

3. Приток денег со стороны пассивных фондов благодаря SPO

А теперь по порядку. Кто в курсе истории Газпрома, можете листать к первому пункту - поясню, почему так.

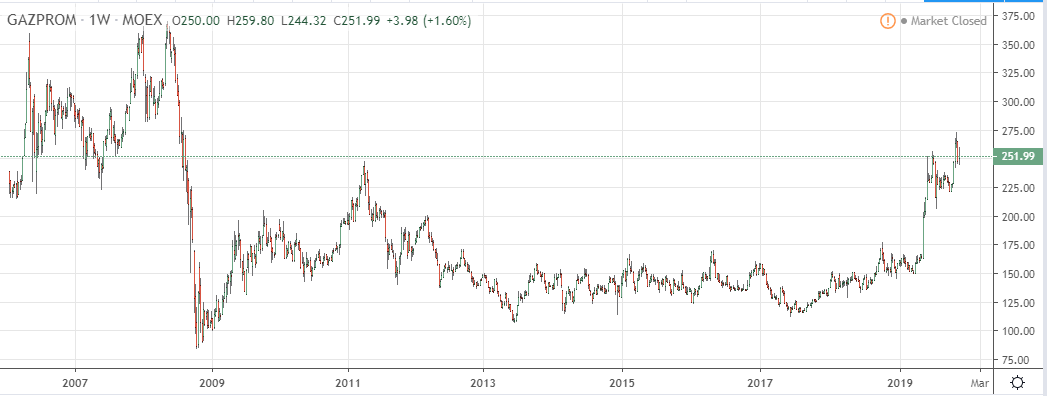

Многие разочаровались в российском фондовом рынке, когда в 2008-м зашли в Газпром по 300 рублей, который до сих пор, спустя 11 лет, не вернулся к тем значениям:

Вот, почему инвестиции стали актуальны "снова", а не впервые. Тезис простой - много лет бумага была не интересна акционерам, потому что компания занималась невыгодными инвестпроектами и не работала над повышением своей стоимости. Теперь началась активная работа над ростом капитализации, и дело не только в словах Путина, что Газпром недооценен (хотя кому как ни главному инсайдеру знать).

В мае Газпром сначала объявил высокие дивиденды (акция взлетела со 165 до 220), потом появились слухи о новой дивидендной политике. На этом всем Газпром рос, причем на нетипично больших объемах - полагаю, заходили крупные инвесторы.

1. "Свои" люди зашли в Газпром

В этом году было 2 SPO (Газпром продавал в рынок собственные акции) - одно летом, второе в конце ноября. Чтобы вы понимали, суммарный объем был больше 5%, это больше 250 млрд рублей.

Обе продажи были выкуплены одной заявкой. Внимание - одной. То есть один покупатель "достал из кармана" больше сотни миллиардов рублей и купил долю в Газпроме. Честно говоря, вряд ли кто-то, кроме олигархов, может себе такое позволить.

Ни на кого не намекаю, но Ротенберги как раз незадолго до этого продали Газпрому свои строительные активы...

Если в Газпром запустили своих, то вряд ли их обидят.

2. 5 декабря - новая дивидендная политика

Уже 5 декабря совет директоров рассмотрит новую дивидендную политику. Мы знаем из высказываний менеджмента, что планируется постепенный переход к выплате 50% прибыли по МСФО к 2021 году (сейчас платят 27% - то есть дивиденды практически удвоятся при стабильном бизнесе).

Впереди дивиденды за 2019, 2020, 2021 годы, и сейчас коэффициент 27%, а за 21 уже планируют платить 50%. Это значит, что будет три шага - тогда логично увидеть такую лесенку:

за 2019 - 35%

за 2020 - 43%

за 2021 - 50%

Как только крупные инвесторы увидят подтверждение, а это произойдет 5 декабря, фонды начнут покупать Газпром, потому что двухзначная дивидендная доходность на горизонте двух лет в такой ликвидной фишке рынком не может игнорироваться.

3. Приток денег со стороны пассивных фондов благодаря SPO

Помимо того, что на SPO зашли "свои люди", официально это увеличило free float - количество акций в свободном обращении. Это значит, что на горизонте года вес Газпрома в мировых индексах точно будет повышен (MSCI Russia), что даст приток фондов в акции (пассивные фонды обязаны увеличивать долю актива, если вырос его вес в индексе).

Дополнительный спрос всегда поддерживает цену, а вместе с вышеперечисленными факторами выступит дополнительным драйвером роста акций Газпрома.

P.S. Этот пост - не индивидуальная инвестиционная рекомендация. Я делюсь с вами мыслями по неплохой возможности для инвестиций на нашем рынке - сейчас можно купить Газпром с прицелом до лета 2020 или же на пару лет.