На примере выбора в приложении Тинькофф инвестиции ОФЗ перед покупкой давайте рассмотрим рекомендации брокера. Сегодня воскресенье, биржа закрыта и у нас с вами достаточно времени разобраться во всех сложных математических начислениях.

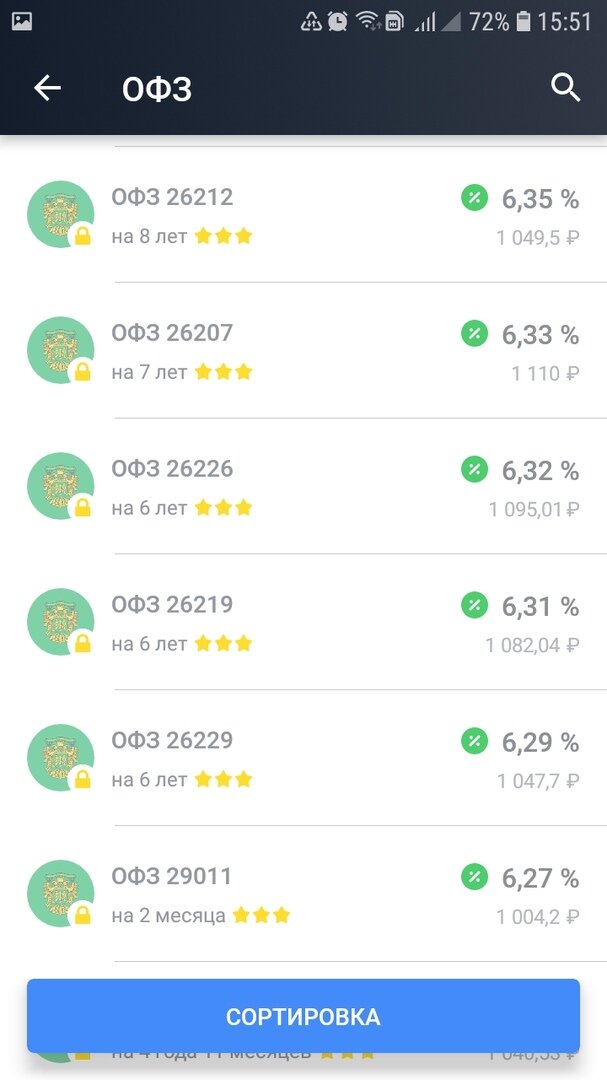

Перейдя во вкладке приложения на перечень доступных к покупке ОФЗ мы сразу видим максимальную доходность к погашению в % у 15 летних облигаций.

Как рассчитать доход по облигации?

Давайте разберёмся, почему цена облигации значительно выше номинала и насколько вообще выгодна покупка ОФЗ, в сравнении с банковским депозитом. Для примера возьмём накопительный счёт в Россельхозбанке с ежедневным начислением % на остаток средств в размере 5% годовых и покупку на свой брокерский счёт с минимальной комиссией краткосрочной ОФЗ 29011, доходность к погашению которой указана в размере 6,29% годовых.

Каждая 1000 рублей на накопительном счете за 2 месяца принесёт нам доходность около 8 рублей (1000*5%=50/12*2=8,33)

Покупая ОФЗ 29011 вы переплачиваете её рыночную стоимость на сегодняшний день и доплачиваете начисленный купонный доход (1004,2+25,67=1029,87), и при этом оплачиваете комиссию брокера.

Через 2 месяца облигация будет погашена по номиналу и на ваш счет вы получите 1000 рублей и полностью купонный доход за полугодие в размере 42,48 рубля.

Предлагаю открыть брокерский счёт в банке Тинькофф и попробовать после регистрации по ссылке один месяц торгов без комиссии.

Если положить 1029 рублей 87 копеек на накопительный счёт, то через 2 месяца нам будет начислено 8 рублей 58 копеек (5% годовых).

Если купить ОФЗ 29011 на 1029,87 копеек со сроком гашения через 2 месяца, то даже при списании с нас комиссии в размере 0,3% (3 рубля 09 копеек) обратно на счет 29.01.2020г. мы получим номинал облигации 1000 рублей + купонный доход 42 рубля 48 копеек.

Полученный в итоге доход 1042,48 - 1029,87 = 12 рублей 61 копейка - на треть больше банковского депозита! (при регистрации по ссылке у брокера Тинькофф инвестиции месяц бесплатных торгов сразу после открытия счета)

Запомните основные нюансы при покупки облигаций:

- Срок погашения облигации - это дата возврата номинала на вас счет, в другой период продажа возможна только по рыночной стоимости.

- Отсутствие НДФЛ с полученного вами купонного дохода ОФЗ, за вас брокер заплатит налог только в случае получения вами дохода от купли-продажи облигации.

- Рассчитать предполагаемую доходность ОФЗ вы можете на калькуляторе облигаций прямо в мобильном приложении перед покупкой, чтобы принять правильное инвестиционное решение.

- Всегда учитывайте комиссию брокера за проведение сделки, в среднем по рынку сегодня она в размере 0,05% и берётся как при покупке, так и при продаже облигации.

Купонный доход облигации (в данном случае купон ОФЗ) это указанная заранее сумма дохода, которую выплачивает государство владельцу облигации. А накопленный купонный доход (НКД всегда включён в стоимость облигации) - это та сумма при покупке облигации, которая накопилась с момента выплаты последнего купона до даты выплаты следующего.

В сравнении с вкладом выигрывает облигация. При закрытии депозита в банке раньше срока, вы всегда теряете весь доход (рекомендую в этом случае накопительные счета). А в случае с облигациями - наоборот, весь доход (НКД) остаётся всегда вам, даже когда вы продаете облигацию раньше срока её погашения.

Обязательно оцените насколько была вам статья полезна. Благодарю за ваши мнения и вопросы в комментариях, с удовольствием на них отвечаю.